從圖1可以看出,,美國消費者的主要財產是金融資產和房屋,其中金融資產占了71%,。而股市則是美國金融,、房地產乃至整個經濟的晴雨表,故本文主要從股市和房地產進行分析,。

資金市場上,,由于實體經濟的投資回報太低,,愿意貸款的個人和機構已經很少,,利率已經開始下降。圖1可以看出,,以最接近群眾生活的按揭利率為例,,已經到了近40年來的最低水平。房貸利率反映了個人消費投資意愿低迷,。房地產周期是影響最大的經濟周期,,經歷過2008年房地產危機的朋友一定對此印象深刻。房地產周期20年左右,,離2008年房地產下行已經11年了,,新的下行周期也快了。鮑威爾可以不理特朗普,,但他不敢不理華爾街,。這大概就是鮑維爾在7月31日搞了個“鷹派降息”的原因。

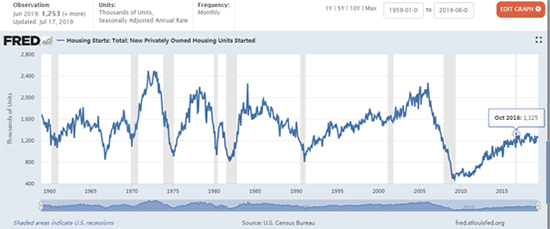

圖1還可以看出,,對美國經濟非常重要的房產按揭利率已經到了非常低的水平,,但房價卻已經到了很高的水平。這說明美國居民房屋購買意愿已經很低,,導致很少有人申請按揭貸款,,時間一長,新屋開工率下降,,周期就會逆轉,。而美國新屋開工率增長已經11年,已經停滯3年,。

從圖2可以看出,美國新屋開工率增長從2016年底就開始停滯,。即便有降息預期,,2019年7月新屋開工率也只有-0.9%,。

如果說因為美國房地產泡沫不明顯,房地產是否會進入下行周期還不確定的話,,美國經濟已經很明顯要進入技術下行周期了,。

圖3是筆者用納斯達克指數月線圖與朱格拉周期的彌合對比圖,。朱格拉周期10年左右,,是最主要的經濟周期,以設備投資的更新為基礎,,比較體現技術更新的經濟影響,,故對以高科技企業(yè)為主的納斯達克指數影響最為明顯。從圖3可以看出,,從2000年4月互聯網泡沫破裂到2007年10月,,美國經濟完成了一個下跌再上漲的過程,而從2007年10月到現在已經接近12年,,下行周期迫在眉睫,。

而朱格拉周期在美國國內商界精英和經濟學家最重視的美國10年期國債收益率走勢曲線圖上,則表現得更為明顯,。

我們可以從圖4清楚得看出從上世紀80年代開始,,朱格拉周期在美國10年期國債收益率上表現得非常明顯,,每次跌破0,就是金融危機,。

美國的經濟目前來說還是不錯的,,但其他發(fā)達國家就沒這么樂觀。特別是歐盟,,就像世界最大股票投資基金橋水的老板達利奧說的那樣:歐洲政治上四分五裂,,經濟上長期衰退,還缺乏財政貨幣政策調節(jié)空間,。其實他還少說了一樣,,那就是歐盟、加拿大和大洋洲國家都面臨嚴重的房地產危機,。

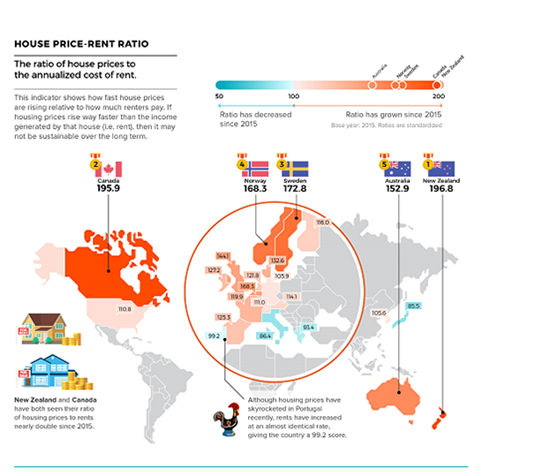

從圖5可以看出,從2015年起,,大部分國家包括中國,,房屋租售比幾乎沒有增長,日本還在下降,,美國增加了10%,,也不高,。但新西蘭增長了96.8%,加拿大增長了95.9%,,瑞典72.8%,,挪威68.3%,荷蘭也是68.3%,,法國19.9%,,歐洲國家普遍較高。而且這也不能用中國人去海外炒房來解釋,。

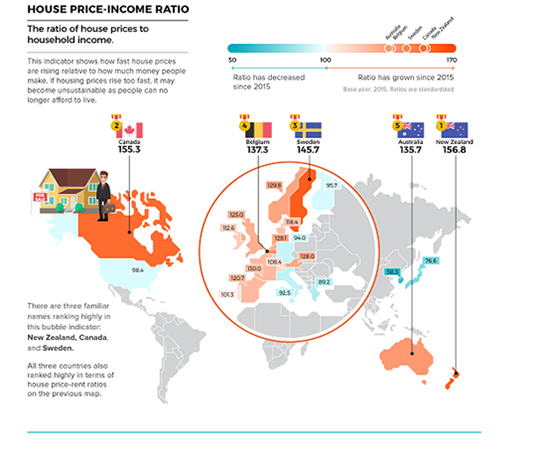

圖6顯示,自2015年起,,房價收入比依然是這些國家較高,。中國基本不變,而日本韓國和美國等國家還有所降低,。

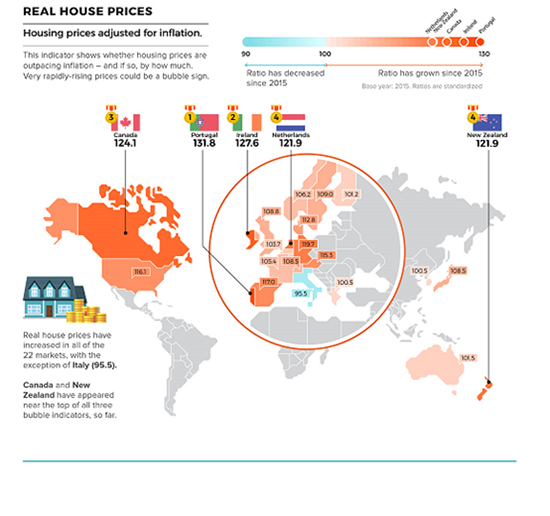

圖7可見,,自2015年后真實房價上漲前列除了這幾個國家外,,還有葡萄牙、愛爾蘭,、荷蘭,。值得注意的是,德國房價上漲了19.7%,,美國是16.1%,。

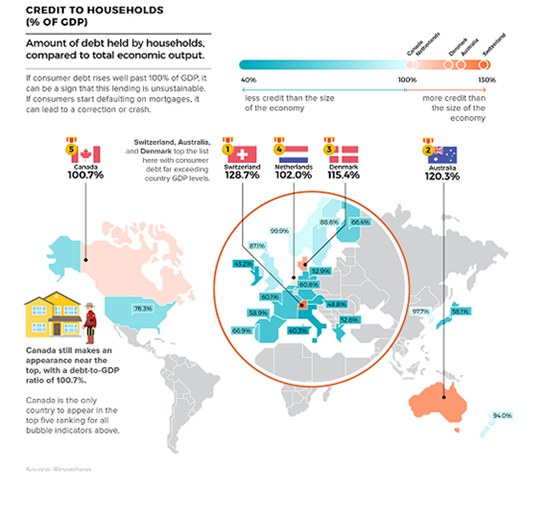

圖8顯示,,自2015年后房貸與GDP之比上漲幅度,,以瑞士最高,28.7%,;澳大利亞次之,,也有20.3%;然后是丹麥,,荷蘭,。

從圖8可見西歐、大洋洲和加拿大自2015年以來滋生了很大的房地產泡沫,,又可能率先進入房地產下行周期,。

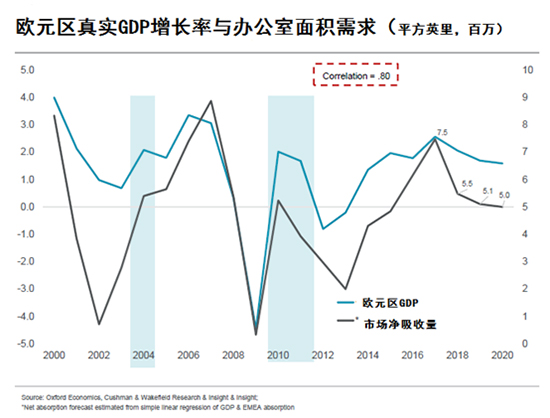

從圖9我們可以清楚得看到歐元區(qū)的真實GDP增長率和商業(yè)地產需求量也是符合朱格拉周期的,,而且與美國經濟的朱格拉周期完全吻合,。因此我們可以認為歐美經濟都面臨朱格拉周期和房地產周期雙重下行周期的來臨,,形勢非常危險。

目前歐洲經濟領頭羊德國經濟已經出現了明顯衰退信號,。德國央行在8月19日警告稱,,德國可能即將陷入衰退。德國央行稱,,由于訂單不足,,導致工業(yè)低迷,并且可能逐漸開始影響一些服務業(yè),,“總體經濟可能再次小幅下滑”,。德國央行在最新發(fā)布的月度報告中寫道,經濟可能下滑的主要原因是“工業(yè)持續(xù)低迷”,,導致制造業(yè)的訂單大幅下降,,信心指數大幅下降。德國近期經濟數據表明,,德國經濟已經失速,。在8月14日早間,德國在2019年第二季度未季調GDP初值環(huán)比降0.1%,,符合預期,,前值為增長0.4%。經季調后的GDP數據則從第一季度的0.7%放緩至0.4%,,超出預期的0.1%,。從過去幾個月的數據來看,德國的制造業(yè)一直處于萎縮當中,。倫敦市場研究機構IHS Markit的最新數據顯示,,7月份德國制造業(yè)采購經理人指數降至43.1,創(chuàng)下2012年歐債危機爆發(fā)以來的新低,,同時也是連續(xù)第7個月低于50枯榮線,。德國經濟研究所(IFO)近幾個月公布的商業(yè)景氣指數也不斷下滑,尤其在7月份,,德國7月IFO商業(yè)景氣指數為95.7,相比于前值97.4,預期值97.1,大幅下降,為2013年4月以來的最低值,。

而美國與這些國家經濟關系密切形同一體,因為特朗普在經濟周期高點大搞經濟刺激,,吹大泡沫,,這次經濟危機可能會被降息潮推遲,但也會因此危害性更大,。最讓人擔心的是,,大部分發(fā)達國家,特別是歐盟和日本,,都已經是負利率了,,日本濫發(fā)國債讓商業(yè)銀行購買,,等于財政和貨幣政策都早就沒有調節(jié)空間了。這次經濟下行周期來臨后,,這些國家很可能束手無策,。而對世界經濟影響最大的美國,利率也只有2.25%,,貨幣政策空間也不大,。由于特朗普早已大幅度降稅擴大政府開支,財政調節(jié)空間也已經很小,。

這次經濟周期的上行時間比較長,,下行周期可能會殺傷力比較大,或者可能會時間較長,。雖然降息和減稅等經濟刺激手段可以推遲下行周期的到來,,但無法阻止它的到來。投資者要注意風險,,既不踏空降息產生的大漲,,也要注意控制風險,及時抽身,。(財富中文網)

注:本文僅代表作者觀點,,不代表財富中文網立場。文章內容僅供參考,,不構成投資建議,。

最新文章