警惕大連鎖的“多米諾風(fēng)險(xiǎn)”

當(dāng)前,,零售業(yè)的頭部企業(yè)普遍面臨持續(xù)增長(zhǎng)的壓力,,都在積極尋求轉(zhuǎn)型和破局之路,。筆者觀察了全球《財(cái)富》500強(qiáng)中連鎖零售企業(yè)二十多年的變動(dòng)情況,試圖從中找出變化的規(guī)律和可以汲取的經(jīng)驗(yàn),,尤其對(duì)處于劇烈變動(dòng)中的零售市場(chǎng)可能的風(fēng)險(xiǎn),,做一些探討。

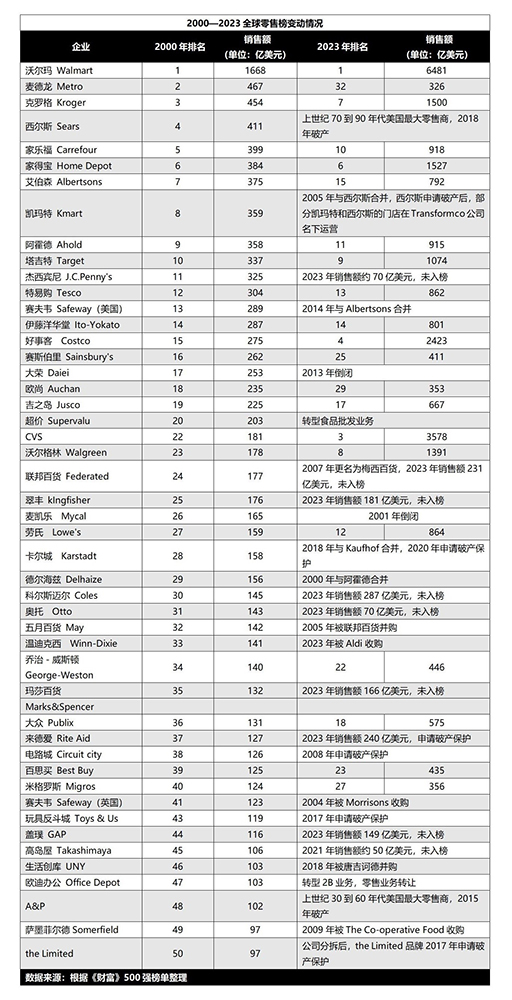

2000年全球前50大零售商,,到了2023年,,已經(jīng)有超過一半企業(yè)從名單中消失了。有的被收購(gòu)兼并,,有的破產(chǎn)清算,,有的業(yè)務(wù)轉(zhuǎn)型,有的頹勢(shì)初現(xiàn),。

一,、大企業(yè)死于趨勢(shì)

事物都有生命周期,零售業(yè)的生命周期集中體現(xiàn)為業(yè)態(tài)更替,,而業(yè)態(tài)更替,,主因皆在于科技的重大突破和隨之而來的生活方式的變遷。百貨店是零售業(yè)態(tài)周期論的典型,。2000年,,百貨店在零售板塊還占有不少席位:美國(guó)的西爾斯、杰西賓尼,、聯(lián)邦百貨,、五月百貨、德國(guó)的卡爾城,、日本的高島屋都赫然在列,。到了2023年,,這個(gè)板塊幾乎消失殆盡。類似的業(yè)態(tài)是日本的GMS,,2000年上榜的日本零售商清一色的GMS:大榮,、伊藤洋華堂、吉之島,、麥凱樂,、生活創(chuàng)庫(kù)。今天,,除了實(shí)現(xiàn)業(yè)態(tài)轉(zhuǎn)型的伊藤洋華堂和吉之島(永旺),,其他GMS企業(yè)或者被收購(gòu)或者倒閉。除了百貨店和GMS,,家電專業(yè)店,、玩具專業(yè)店、辦公用品專業(yè)店,,都如出一轍。當(dāng)然,,也有處于上升期的業(yè)態(tài)如會(huì)員商店和零售藥店:CVS,、沃爾格林兩家零售藥店的銷售額在過去20年增長(zhǎng)了6—8倍。所以,,不是藥店的管理者比百貨店,、GMS的同行更聰明、更努力,,而是業(yè)態(tài)的生命周期在主導(dǎo)這一切,。電商的流行成就了亞馬遜、京東的崛起,,折扣店的流行鞏固了奧樂齊和歷德(Lidl)的優(yōu)勢(shì),,家電零售的式微讓電路城黯然淡出,超市的飽和逼迫企業(yè)不斷尋求兼并重組,。

二,、連鎖短板

零售企業(yè)通過連鎖經(jīng)營(yíng),進(jìn)行標(biāo)準(zhǔn)化復(fù)制,,做強(qiáng)做大企業(yè)規(guī)模,,贏得競(jìng)爭(zhēng)優(yōu)勢(shì)。這是所有大零售企業(yè)共同的發(fā)展路徑,。但“成也蕭何敗也蕭何”,,很多大零售商的快速垮塌也源于連鎖的高度統(tǒng)一和管理的剛性。連鎖的標(biāo)準(zhǔn)化與網(wǎng)點(diǎn)在空間上的跨度與分散形成的反差,,勞動(dòng)密集型的一線與高高在上的管理層之間的文化差距,,構(gòu)成了連鎖企業(yè)有別于與其他類型企業(yè)的特色與差異。當(dāng)商品結(jié)構(gòu)、服務(wù)方式與市場(chǎng)需求脫節(jié),,業(yè)績(jī)出現(xiàn)滑坡,,整個(gè)連鎖網(wǎng)絡(luò)的門店都會(huì)同時(shí)陷入相同的困境。由于造成這種困境的成因往往具有系統(tǒng)性和長(zhǎng)期性,,當(dāng)企業(yè)啟動(dòng)自上而下的大調(diào)整時(shí),,受制于一線員工的能力與自主性、管控大于授權(quán)的決策機(jī)制,、多層級(jí)的管理機(jī)制,,這些改革與調(diào)整難以達(dá)到預(yù)期的效果,尾大不掉,,局面難改,,就像多米諾骨牌,一旦倒下,,就會(huì)出現(xiàn)連鎖反應(yīng),。

三、業(yè)態(tài)有周期,,企業(yè)無宿命

23年的滄海桑田,,給我們傳遞了一個(gè)強(qiáng)烈的信號(hào)——連鎖企業(yè)似乎很難跨越“業(yè)態(tài)衰落”的陷阱。企業(yè)因某個(gè)業(yè)態(tài)興而興,,因某個(gè)業(yè)態(tài)衰而衰,,的確是大概率事件,但絕非企業(yè)的宿命,。六十年代折扣百貨在美國(guó)興起,,同場(chǎng)競(jìng)技的有沃爾瑪、凱瑪特和塔吉特,,當(dāng)折扣百貨式微時(shí),,凱瑪特落敗,沃爾瑪和塔吉特勝出,。三家企業(yè)不同的命運(yùn),,根源就在于業(yè)態(tài)轉(zhuǎn)型(當(dāng)然還有其他因素的影響,比如沃爾瑪做下沉市場(chǎng),,塔吉特做中高端市場(chǎng),,完成了差異化定位)。1983年,,沃爾瑪開始發(fā)展山姆會(huì)員商店,,1988年開始發(fā)展沃爾瑪購(gòu)物廣場(chǎng),全面進(jìn)入食品零售業(yè)務(wù),,到2022年,,沃爾瑪?shù)氖称妨闶壅嫉焦句N售額的55.7%,,穩(wěn)居美國(guó)食品零售的霸主地位。同樣,,塔吉特也不失時(shí)機(jī)地進(jìn)入食品零售,,1995年,塔吉特推出Super Target,,引進(jìn)Archer Farm自有食品品牌,,全面導(dǎo)入食品經(jīng)營(yíng),2021年,,食品業(yè)務(wù)占到公司營(yíng)收的20%,。除了謀篇食品零售,當(dāng)線上零售興起時(shí),,沃爾瑪,、塔吉特都迅速做出反應(yīng),開始新一輪的業(yè)態(tài)轉(zhuǎn)型,。2023年,,美國(guó)食品銷售零售的前三名玩家依此為沃爾瑪、塔吉特和克羅格,。GMS曾經(jīng)是日本最主力的零售業(yè)態(tài),,大榮、伊藤洋華堂都是GMS的主要玩家,。隨著時(shí)間的推移,GMS的市場(chǎng)份額逐漸讓位給超市和便利店,。大榮在這個(gè)過程中倒閉(企業(yè)的過度擴(kuò)張?jiān)谌毡窘?jīng)濟(jì)泡沫破滅的過程中難以為繼,,但業(yè)態(tài)老化也是主因之一),伊藤洋華堂于1974年加盟美國(guó)7-Eleven,,全力發(fā)展便利店,,今天,便利店成為支撐伊藤洋華堂的主力,。當(dāng)然,,業(yè)態(tài)迭代絕非一蹴而就,需要前瞻性思維和布局,,而且具有一定的偶然性,,嘗試新業(yè)態(tài)不一定成功,但放棄新業(yè)態(tài)的布局,,最終的結(jié)果只能是出局,。

四、多久算久,?

我們對(duì)優(yōu)秀企業(yè)的評(píng)價(jià),,包括本文的立足點(diǎn),,都圍繞著一個(gè)主要標(biāo)準(zhǔn)——即基于一個(gè)“久”字,以“久”論成敗,,以“久”論英雄,。但企業(yè)要長(zhǎng)治久安,談何容易,!榜單中的沃爾瑪,、家樂福、阿霍德,、特易購(gòu)和克羅格,,都有幾十年甚至上百年的領(lǐng)跑經(jīng)驗(yàn),但也有超過一半的企業(yè)掉隊(duì)退出,。這其中特別值得一提的兩家企業(yè)是A&P和西爾斯,,它們都曾擁有今天沃爾瑪在零售業(yè)的江湖地位。A&P的中文名是“大西洋與太平洋茶飲公司”,,1859年成立,,1915年到1975年,它是美國(guó)最大的食品零售商,。1930年,,公司銷售額突破10億美元,占有美國(guó)食品零售10%的市場(chǎng)份額,,相當(dāng)于當(dāng)時(shí)美國(guó)GDP的1%,。A&P作為美國(guó)零售老大的時(shí)間超過30年,直至被西爾斯取代,。西爾斯公司創(chuàng)立于1892年,,從郵購(gòu)業(yè)務(wù)起家,后來經(jīng)營(yíng)百貨店,,60年代中期成為全球最大的零售商,。西爾斯公司曾經(jīng)跨越了由目錄銷售到購(gòu)物中心開店的業(yè)態(tài)更迭,但在下一輪的業(yè)態(tài)更迭中沒有實(shí)現(xiàn)跨越,,1991年,,西爾斯的零售老大位置被沃爾瑪取代。

沒有哪家企業(yè)可以長(zhǎng)盛不衰,。像A&P和西爾斯這樣的百年企業(yè)最終也沒能擺脫“多米諾風(fēng)險(xiǎn)”的結(jié)局,,但依然是零售業(yè)值得尊重和學(xué)習(xí)的標(biāo)桿。這些企業(yè)不僅做得久,,而且是有質(zhì)量的久,。就像一個(gè)人,除了壽命足夠長(zhǎng),,還擁有生活的質(zhì)量,。企業(yè)做得久,,對(duì)企業(yè)家、員工乃至社會(huì),,都不失為一件幸事,,因?yàn)橹挥袨樯鐣?huì)創(chuàng)造價(jià)值的企業(yè),才能長(zhǎng)久,,才不會(huì)被社會(huì)和消費(fèi)者所拋棄,。相比之下,中國(guó)連鎖企業(yè)的發(fā)展歷程還很短暫,,一些有過輝煌業(yè)績(jī)的零售商,,由盛轉(zhuǎn)衰的速度很快,甚至在創(chuàng)業(yè)者手中就完成了從騰飛到衰落的全周期,,需要我們做深入地反思,。

《基業(yè)長(zhǎng)青》和《從優(yōu)秀到卓越》研究的對(duì)象都是成功的大企業(yè),但這些暢銷書出版之后的短短幾十年,,其中的一些優(yōu)秀企業(yè)就陷入困境甚至瀕臨倒閉,。探討成功的經(jīng)驗(yàn)和模式固然有益,發(fā)現(xiàn)企業(yè)衰亡的規(guī)律同樣必要,。

作者裴亮為財(cái)富中文網(wǎng)專欄作家,,中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)名譽(yù)會(huì)長(zhǎng),中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)研究院首席研究員

本內(nèi)容為作者獨(dú)立觀點(diǎn),,不代表財(cái)富中文網(wǎng)立場(chǎng),。未經(jīng)允許不得轉(zhuǎn)載。