石油已死,燃?xì)猱?dāng)立

趙亞赟

2024-06-03

天然氣價(jià)格上升空間較大,而原油價(jià)格已漏頹勢(shì),。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

原油價(jià)格在俄烏沖突爆發(fā)之后,,經(jīng)歷了大起大落,一度平穩(wěn)后,,又因?yàn)榘鸵詻_突而一度暴漲,。隨著中東戰(zhàn)事的逐漸平穩(wěn),原油價(jià)格也隨之平穩(wěn)下來(lái),。不牽扯立場(chǎng)的客觀分析,,巴以沖突會(huì)逐漸變成零星的游擊戰(zhàn),已經(jīng)沒(méi)有多少兵力的哈馬斯也無(wú)力發(fā)起類似“洪水行動(dòng)”那樣大規(guī)模的襲擊了,。華爾街一些大投行的研報(bào)顯示石油的行情要過(guò)去了,,石油相關(guān)項(xiàng)目投資會(huì)逐漸減退,但天然氣行情卻方興未艾,,LNG(液化天然氣)項(xiàng)目投資正在大行其道,。

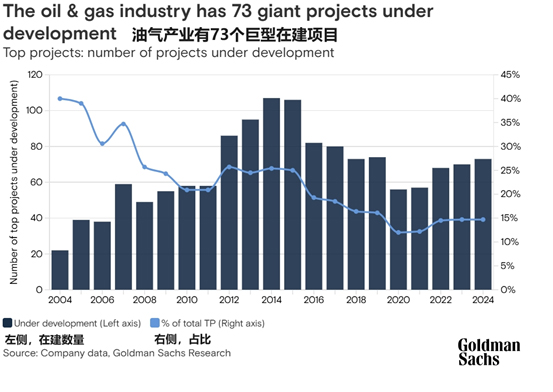

另一方面,煉油行業(yè)的石油投資盈利預(yù)期開(kāi)始變差,。布倫特原油價(jià)格在70美元/桶以下時(shí),,發(fā)達(dá)國(guó)家的石油投資80%盈利。自2017年以來(lái),,由于項(xiàng)目延誤,、資本成本上升和稅收增加,成本曲線持續(xù)陡峭,。新項(xiàng)目的贏利點(diǎn)已經(jīng)從每桶64美元上升到每桶80美元以上,,當(dāng)價(jià)格超過(guò)80美元時(shí),只有25%的項(xiàng)目盈利,。高盛集團(tuán)的分析報(bào)告指出,,從2004年開(kāi)始,石油投資逐漸減少,。已經(jīng)確立的非OPEC國(guó)家(主要消費(fèi)市場(chǎng))共有在建73個(gè)頂級(jí)投資項(xiàng)目油氣,,但不論從數(shù)量還是占比,都越來(lái)越少(圖1),。在2008年之前,,雖然項(xiàng)目數(shù)量少,但規(guī)模較大,。到2014年開(kāi)工項(xiàng)目數(shù)量達(dá)到頂峰,,之后就越來(lái)越少,,雖然到2022年俄烏沖突爆發(fā)后有所反彈,但力度微弱,。

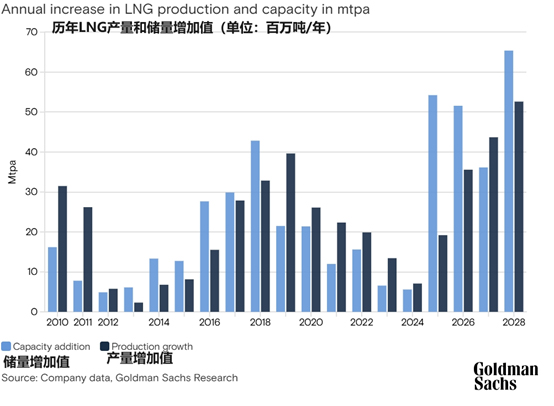

天然氣的情況卻截然不同。俄羅斯雖然是原油生產(chǎn)大國(guó),,但產(chǎn)油國(guó)很多,,美國(guó)自己就是成品油第一出口大國(guó),而中東原油供應(yīng)完全可以填補(bǔ)俄羅斯出口被禁的空缺,。但作為世界最大的天然氣出口國(guó),,俄羅斯在天然氣出口方面短期是無(wú)可替代的。圖2顯示,,LNG儲(chǔ)量增加值隨著對(duì)俄羅斯的制裁而斷崖式下跌,,不過(guò)由于前期新增項(xiàng)目減少而無(wú)法快速提升產(chǎn)量。但隨著美國(guó)和卡塔爾新項(xiàng)目的推動(dòng),,特別是美國(guó)新增的頁(yè)巖氣項(xiàng)目投產(chǎn),高盛集團(tuán)預(yù)計(jì)到2030年,,全球液化天然氣供應(yīng)將增長(zhǎng)80%,。

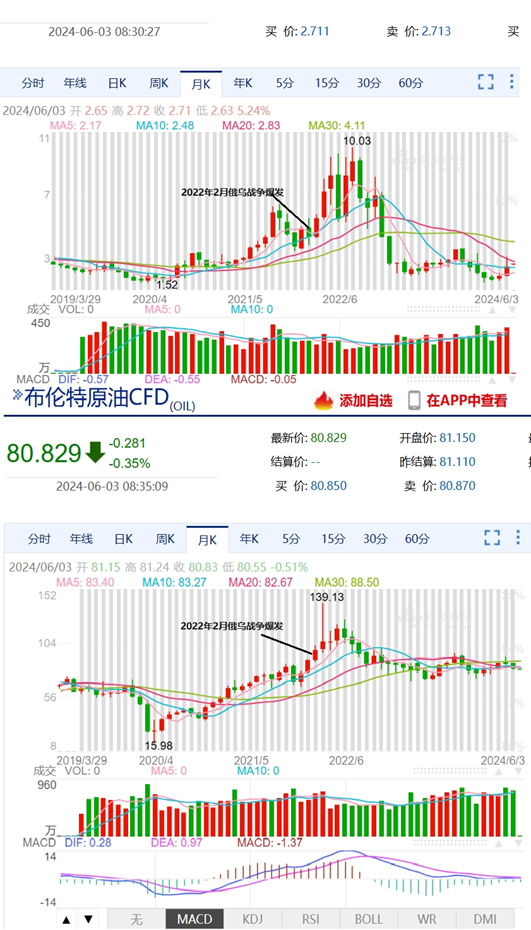

從圖3不難看出,,近期天然氣市場(chǎng)比原油市場(chǎng)堅(jiān)挺得多,價(jià)位也相對(duì)較低,。天然氣價(jià)格遠(yuǎn)低于俄烏沖突爆發(fā)時(shí),,而原油價(jià)格與當(dāng)時(shí)價(jià)格差不多。由此可見(jiàn),,天然氣價(jià)格上升空間較大,,而原油價(jià)格已漏頹勢(shì)。

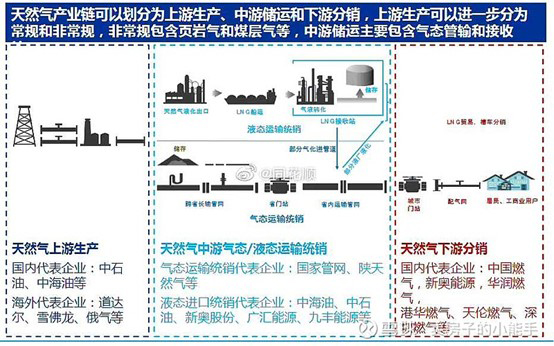

當(dāng)然對(duì)中國(guó)來(lái)說(shuō),,倒不存在天然氣供應(yīng)不足的問(wèn)題,進(jìn)口的天然氣價(jià)格也是打了折扣的,。不過(guò)石油和天然氣價(jià)格還是要受國(guó)際市場(chǎng)價(jià)格影響,,而不但美國(guó)、卡塔爾等國(guó)大量投資LNG項(xiàng)目,,我們的一些鄰國(guó)也急需相關(guān)設(shè)備和服務(wù),。所以我們不妨關(guān)注一下天然氣產(chǎn)業(yè)鏈,特別是LNG相關(guān)設(shè)備供應(yīng)商和服務(wù)商,。相關(guān)大企業(yè)包括A股上市公司,,可以參考圖4。根據(jù)淘金不如賣鏟子的原理,再加上我們中國(guó)本身的天然氣生產(chǎn)規(guī)模遠(yuǎn)不能跟美俄等國(guó)相比,,個(gè)人建議多關(guān)注相關(guān)機(jī)械,、運(yùn)輸和工程服務(wù)公司。(財(cái)富中文網(wǎng))

注:本文僅代表作者觀點(diǎn),,不代表財(cái)富中文網(wǎng)立場(chǎng),。文章內(nèi)容僅供參考,不構(gòu)成投資建議,。

請(qǐng)打開(kāi)財(cái)富Plus APP