走出“失去的30年”,日股回報(bào)還能翻一倍,?

財(cái)富中文網(wǎng)

2024-04-02

駕馭動(dòng)蕩的亞洲資本市場(chǎng)

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

在去年大漲30%后,日經(jīng)指數(shù)今年一季度又漲20%,創(chuàng)下有記錄以來(lái)的最大季度漲幅,,成為亞洲資本市場(chǎng)最耀眼的那顆星,。日本央行在3月19日宣布YCC(收益率曲線控制)和負(fù)利率雙雙退場(chǎng),日元不漲反跌,,日本股市還能漲多久,?作為經(jīng)常比照的對(duì)象,中國(guó)又可以從終于走出“失去的30年”的日本學(xué)習(xí)到什么,?

在3月27日于中國(guó)香港舉行的《財(cái)富》創(chuàng)新論壇上,,《財(cái)富》亞洲執(zhí)行主編錢(qián)科雷(Clay Chandler)與第一東方投資集團(tuán)董事長(zhǎng)兼首席執(zhí)行官諸立力,、思睿集團(tuán)合伙人兼首席經(jīng)濟(jì)學(xué)家洪灝、GGV紀(jì)源資本管理合伙人李宏瑋,,以及沖繩科學(xué)技術(shù)大學(xué)院大學(xué)董事Jesper Koll,,探討了亞洲資本市場(chǎng)的變化以及投資者面臨的挑戰(zhàn)和機(jī)遇。以下是編輯后的對(duì)話實(shí)錄,。

錢(qián)科雷:我們的討論從諸立力先生開(kāi)始,,之前聊天時(shí)你提到動(dòng)蕩時(shí)期才是投資的最佳機(jī)會(huì),可以跟我們分享一下你了解到的經(jīng)濟(jì)挑戰(zhàn),,以及這些經(jīng)濟(jì)挑戰(zhàn)在哪方面給投資者創(chuàng)造了機(jī)會(huì)嗎,?

諸立力:

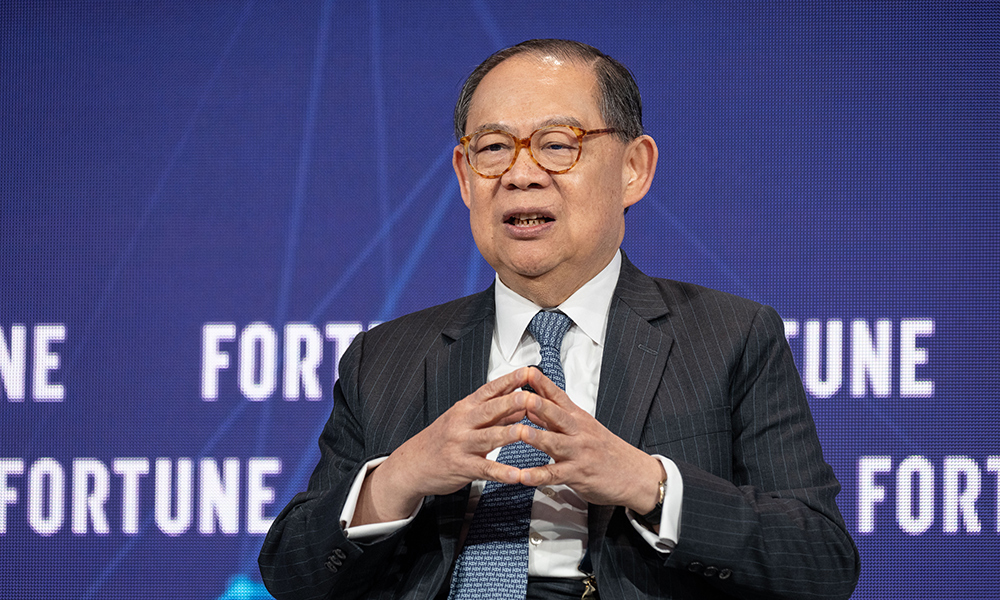

從投資者的角度,尋求投資的最佳時(shí)機(jī)是所謂“血跡斑斑”的時(shí)候,,就是市場(chǎng)動(dòng)蕩的時(shí)候,,而基于現(xiàn)有的地緣政治以及經(jīng)濟(jì)社會(huì)的情況,可以預(yù)見(jiàn)的是幾乎全世界范圍內(nèi)都會(huì)有或大或小的波動(dòng),。盡管存在一些不確定性,,我們還是可以看到一些巨大的機(jī)會(huì),比如說(shuō)綠色轉(zhuǎn)型,、數(shù)字化轉(zhuǎn)型,、擁抱人工智能、氣候變化,、醫(yī)療保健等,。就香港而言,雖然現(xiàn)在有各種言論,,市場(chǎng)波動(dòng)也很大,,但是我認(rèn)為香港保持自信、保持謙虛,,并且嘗試重塑自己,,這個(gè)態(tài)度會(huì)延續(xù)到2024年或是2025年,因?yàn)槲磥?lái)兩年不僅在地緣政治方面,,而且在社會(huì)發(fā)展方面,,預(yù)計(jì)都會(huì)有巨大的變化。在這種情況下,,首先我們必須要有彈性,,其次也要有信心,最終一定會(huì)見(jiàn)到光明,。隧道的盡頭最終都會(huì)有光明,。錢(qián)科雷:洪灝先生一直密切關(guān)注中國(guó)的市場(chǎng),現(xiàn)在西方投資者當(dāng)中有大量對(duì)于中國(guó)市場(chǎng)的悲觀情緒,中國(guó)的經(jīng)濟(jì)確實(shí)出現(xiàn)一些問(wèn)題,,比如說(shuō)房地產(chǎn)問(wèn)題,、科技方面的監(jiān)管等,這些因素都會(huì)拖慢經(jīng)濟(jì)的整體復(fù)蘇,,你的看法是什么呢,?

洪灝:

中國(guó)房地產(chǎn)市場(chǎng)過(guò)去三年確實(shí)都不太景氣,2021年房地產(chǎn)市場(chǎng)銷(xiāo)售達(dá)到頂峰,,從此以后開(kāi)始走下坡路,,而這個(gè)問(wèn)題可能需要十年甚至更長(zhǎng)時(shí)間來(lái)解決,因?yàn)榉康禺a(chǎn)確實(shí)存在過(guò)度建設(shè)的情況,。中國(guó)股市比較難做,可以說(shuō)是比較反直覺(jué)的一個(gè)市場(chǎng),。因?yàn)樵谡5氖袌?chǎng)里,,當(dāng)某個(gè)領(lǐng)域的生產(chǎn)率大大高于世界其他地方,我們一定能在這個(gè)領(lǐng)域賺到錢(qián),,但現(xiàn)在的情況是,,雖然我們覺(jué)得應(yīng)該能從一些推動(dòng)經(jīng)濟(jì)發(fā)展的主要行業(yè)里賺錢(qián),尤其是中國(guó)高科技行業(yè)生產(chǎn)率非常高,,創(chuàng)新水平很高,,比如電動(dòng)汽車(chē)行業(yè)、新能源行業(yè),,中國(guó)領(lǐng)先于世界其他地區(qū)非常多,,但問(wèn)題是中國(guó)領(lǐng)先越多就越有可能受到其他地區(qū)的制裁或限制。很不幸的是,,即使這些生產(chǎn)率很高的行業(yè)產(chǎn)出非常驚人的經(jīng)濟(jì)成果,,他們?nèi)匀皇侵袊?guó)市場(chǎng)上(股價(jià))表現(xiàn)最差的行業(yè)。反而是那些代表“舊經(jīng)濟(jì)”的公司在市場(chǎng)上表現(xiàn)更好,,比如中石油和中國(guó)神華等,。

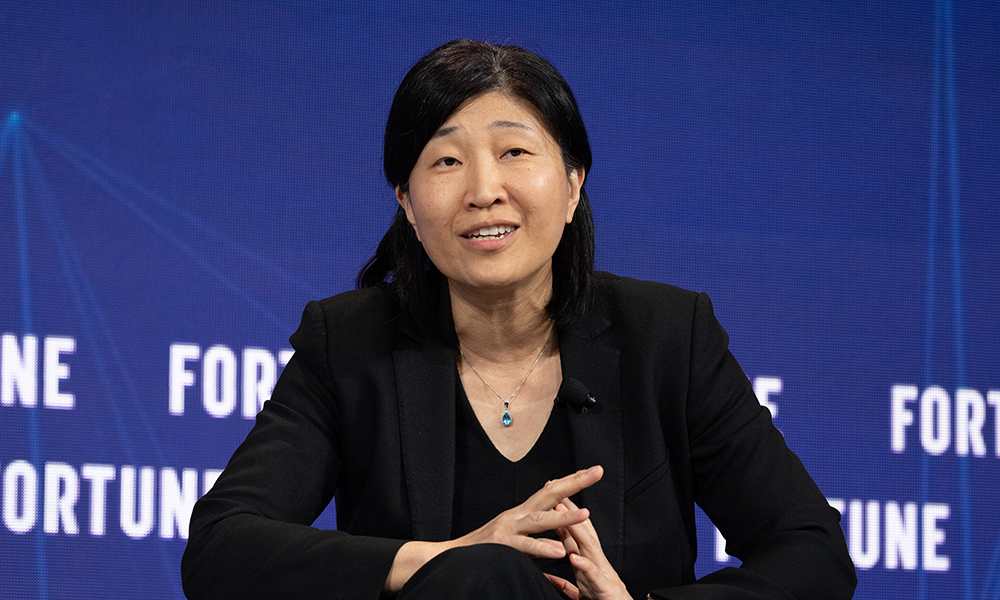

錢(qián)科雷:請(qǐng)問(wèn)李宏瑋女士,這些年里GGV紀(jì)源資本在中國(guó)做了一系列令人印象深刻的投資,,但過(guò)去兩三年中國(guó)的科技公司可能比較困難,,你們的投資腳步是否有放緩?對(duì)中國(guó)市場(chǎng)你有什么樣的洞察,?你在亞洲地區(qū)還關(guān)注其他哪些市場(chǎng),?

李宏瑋:

像企業(yè)家一樣,風(fēng)險(xiǎn)投資者的優(yōu)勢(shì)是極強(qiáng)的適應(yīng)能力,,即便在最低迷的時(shí)候也要尋找機(jī)會(huì),。15或20年前全球化剛剛開(kāi)始,現(xiàn)在則處在更加全球化的時(shí)代,一切都由效率驅(qū)動(dòng),,我們只能選擇最好的公司,,因?yàn)橹挥羞@些領(lǐng)先者才會(huì)獲得市場(chǎng)估值方面最佳的溢價(jià)。作為永遠(yuǎn)的樂(lè)觀主義者,,我們現(xiàn)在看市場(chǎng)的時(shí)候會(huì)更加謹(jǐn)慎,,因?yàn)榻?jīng)濟(jì)大背景比較分化,我不覺(jué)得未來(lái)經(jīng)濟(jì)會(huì)統(tǒng)一共榮,,而是更加集群化,。比如說(shuō)美國(guó)一個(gè)集群、中國(guó)一個(gè)集群,、東南亞一個(gè)集群,、印度一個(gè)集群。所以投資方式也會(huì)有集群之間的區(qū)分,,并且也會(huì)有各自的彈性和冗余,。對(duì)于投資人來(lái)講,我們要找到某個(gè)集群最厲害的企業(yè),。比如電動(dòng)汽車(chē)行業(yè),,并不會(huì)每個(gè)國(guó)家都有特斯拉,但當(dāng)?shù)乜赡苡凶约鹤詈玫钠髽I(yè),。像在印度尼西亞,,在電動(dòng)汽車(chē)市場(chǎng)上可能都說(shuō)不上話,但是它有制造電池所需要的原材料,。所以我們作為投資者不僅僅看美國(guó)市場(chǎng),、中國(guó)市場(chǎng),而是需要涵蓋不同的市場(chǎng),。過(guò)去兩年我每個(gè)月都會(huì)去印度,、印度尼西亞出差,就是想看看下一個(gè)有把握的機(jī)會(huì)在哪,。我們要看這些地方的人均GDP,,而且視野要放得更遠(yuǎn),比如看到20年以后,。我們還要看人口統(tǒng)計(jì),,比如說(shuō)勞動(dòng)力的平均年齡。只有全面謹(jǐn)慎地分析新興市場(chǎng)的每個(gè)趨勢(shì),,我們才能茁壯成長(zhǎng),,并且找到合適的機(jī)會(huì)進(jìn)行投資。錢(qián)科雷:接下來(lái)討論一下日本的情況,,最近日本以令人驚訝的姿態(tài)在發(fā)展著,,包括日經(jīng)指數(shù)有了突破,,這也是1989年我在華爾街日?qǐng)?bào)做記者以來(lái)第一次看到日經(jīng)指數(shù)達(dá)到這么高的水平,所以現(xiàn)在到底是怎么回事呢,?

Jesper Koll:

目前來(lái)看,,在這個(gè)動(dòng)蕩的世界中,日本卻成了最穩(wěn)定的經(jīng)濟(jì)堡壘,。但其實(shí)日本是花了很長(zhǎng)時(shí)間進(jìn)行重組,,如果說(shuō)中國(guó)用三年完成一件事,日本人可能要花二十年?,F(xiàn)在日本公司平均而言運(yùn)營(yíng)效率是非常高的,,兩年前巴菲特去日本投資的時(shí)候,就說(shuō)日本的公司運(yùn)營(yíng)效率真是高得令人驚訝,,而日本現(xiàn)在又有兩個(gè)新的推動(dòng)經(jīng)濟(jì)增長(zhǎng)的動(dòng)力,。首先是日本的政府不再固守信條,過(guò)去20年里,,每當(dāng)有經(jīng)濟(jì)復(fù)蘇的跡象,,日本就會(huì)急于加稅或是提高利率,但現(xiàn)在政府不這樣做了,,他們不再固執(zhí)地保持審慎的財(cái)政政策。此外,,日本現(xiàn)在有一半的私營(yíng)公司市值低于它們的賬面價(jià)值,,而日本政府要求這些公司采取一些措施來(lái)改變這種狀況,否則就會(huì)對(duì)其施加懲罰,。(編注:去年?yáng)|京證券交易所發(fā)布一項(xiàng)規(guī)定,,股價(jià)低于賬面價(jià)值的上市公司將面臨被摘牌的風(fēng)險(xiǎn)。)實(shí)際上,,目前日本公司資產(chǎn)負(fù)債表上的現(xiàn)金流比日本的GDP還要多,,即使這些現(xiàn)金流減少一半,以ROE來(lái)衡量的日股回報(bào)也應(yīng)該翻一倍,,這意味著日經(jīng)指數(shù)可能會(huì)達(dá)到6萬(wàn)點(diǎn),,這就是未來(lái)的發(fā)展方向。

錢(qián)科雷:去年我們?cè)诎⒉荚扰e辦財(cái)富全球論壇的時(shí)候,,一家中國(guó)大企業(yè)的高管說(shuō)了一句讓我很震驚的話,,他說(shuō)日本就是中國(guó)的榜樣。我當(dāng)時(shí)不太明白他的意思,,因?yàn)槌R?guī)的觀點(diǎn)認(rèn)為中國(guó)和日本并不像,,因此中國(guó)不會(huì)有逝去的十年,但這位高管認(rèn)為日本花了二十多年來(lái)解決他們的問(wèn)題,,目前來(lái)看日本還是比較穩(wěn)定和繁榮的,,對(duì)于中國(guó)是很好的學(xué)習(xí)對(duì)象。洪灝先生怎么看待中日的對(duì)比?

洪灝:中日對(duì)比比較流行,,畢竟亞洲比較大的國(guó)家就是中國(guó)和日本了,。看待這個(gè)問(wèn)題,,取決于我們主要看哪個(gè)數(shù)字,,比如看杠桿率,中國(guó)現(xiàn)在的情況確實(shí)很像上世紀(jì)90年代泡沫頂峰的日本,。日本的泡沫是在1992年破裂的,,后面的情況非常糟糕,但在泡沫頂端的時(shí)候,,日本人均GDP達(dá)到4.8萬(wàn)美元,,比當(dāng)時(shí)美國(guó)的人均GDP還高,而現(xiàn)在中國(guó)的人均GDP不到1.3萬(wàn)美元,,這意味著雖然現(xiàn)在我們的杠桿率和當(dāng)時(shí)的日本差不多,,但是我們的經(jīng)濟(jì)整體情況遠(yuǎn)不如當(dāng)年的日本。日本有這個(gè)資本讓很多問(wèn)題拖下去,,但中國(guó)現(xiàn)在還是處在需要進(jìn)一步增長(zhǎng)的情況,,很多人收入并不高,如果中國(guó)也把問(wèn)題拖二十年,,意味著中國(guó)的經(jīng)濟(jì)發(fā)展可能會(huì)止步于人均GDP1.2萬(wàn)美元左右的水平,,這不利于整個(gè)社會(huì)的穩(wěn)定。

錢(qián)科雷:日本和中國(guó)還是有一些相似之處,,包括有很多國(guó)家支持的公司以及很多企業(yè)的債務(wù)負(fù)擔(dān)很重,,包括房地產(chǎn)市場(chǎng)的問(wèn)題,這些都會(huì)拖累重組的步伐,。

Jesper Koll:確實(shí),,兩國(guó)的“癥狀”有些相似,但中國(guó)的問(wèn)題才剛開(kāi)始顯現(xiàn),,還需要觀察,。我在日本已經(jīng)30多年了,見(jiàn)證了日本在泡沫破裂后大幅放松管制,,很多人會(huì)忘記這一點(diǎn),,日本在整個(gè)1990年代都在進(jìn)行一些意義重大的私有化,包括1996年對(duì)勞動(dòng)力市場(chǎng)放松管制,,雇員不再有所謂的鐵飯碗,。另外中國(guó)目前還在進(jìn)行資本項(xiàng)目管制,貨幣不僅沒(méi)有像當(dāng)年的日元一樣大幅貶值,,甚至還有所升值,,所以政策方面兩國(guó)有很大的區(qū)別,。社會(huì)和政治方面,1990年代時(shí)的日本政局動(dòng)蕩,,比如每9個(gè)月就有新的財(cái)政部長(zhǎng),,私營(yíng)部門(mén)管理層也換得很快,當(dāng)時(shí)日本的社會(huì)和政治環(huán)境有很大的不確定性,,導(dǎo)致很多日本企業(yè)不敢在國(guó)內(nèi)投資,,更傾向于去海外投資,這和中國(guó)的情況非常不同,,更多中國(guó)人愿意在中國(guó)進(jìn)行投資建廠,,這種情況在日本基本沒(méi)有發(fā)生過(guò)。

錢(qián)科雷:諸立力先生長(zhǎng)期致力于投資事業(yè),,你也在做跨行業(yè)和跨地域的事情,,你如何回應(yīng)剛才大家講的這些點(diǎn)?

諸立力:日本的機(jī)會(huì)和挑戰(zhàn)相當(dāng)一部分來(lái)自于一些公司交叉持股的制度,,這會(huì)帶來(lái)比如政府對(duì)公司股價(jià)低于凈值采取懲罰性措施的情況,,從而幫助釋放公司的市場(chǎng)價(jià)值。相對(duì)而言,,中國(guó)國(guó)有控股公司目前還比較難通過(guò)監(jiān)督和治理方式來(lái)確保公司的高效資本部署,。

關(guān)于日本公司的海外擴(kuò)張,日本的老齡化很?chē)?yán)重,,日本公司不得不向海外擴(kuò)張,。同時(shí)現(xiàn)在面臨的一個(gè)挑戰(zhàn)是,日本在海外的公司是不是會(huì)被接管,,比如涉及國(guó)家安全問(wèn)題,就像美國(guó)鋼鐵公司正在發(fā)生的事情一樣,。中國(guó)有更大的國(guó)內(nèi)市場(chǎng),,這給中國(guó)企業(yè)提供了很多在本國(guó)市場(chǎng)成長(zhǎng)的機(jī)會(huì),但它們也還是需要更積極地推動(dòng)機(jī)制改革,,以確保資產(chǎn)的市場(chǎng)價(jià)值得到釋放,。

錢(qián)科雷:另外一個(gè)有趣的方面是,作為亞洲兩個(gè)大型經(jīng)濟(jì)體,,日本和中國(guó)與美國(guó)的關(guān)系并不一樣,。美國(guó)和日本雖然在經(jīng)濟(jì)方面時(shí)有對(duì)立,但實(shí)際上是戰(zhàn)略和安全方面的盟友,。而中國(guó)和美國(guó)的關(guān)系在相當(dāng)一段時(shí)間都比較緊張,。各位認(rèn)為如果特朗普重返白宮會(huì)有什么樣的影響呢?

李宏瑋:作為兼顧美國(guó)市場(chǎng)和中國(guó)市場(chǎng)的投資者,,我們一直認(rèn)為,,不論誰(shuí)當(dāng)選總統(tǒng),,地緣政治的緊張情況大概率都不會(huì)改變,所以我們要考慮在最壞的情況下如何去繼續(xù)前行,,更好地發(fā)揮作用讓全球的經(jīng)濟(jì)更加的平衡,。

Jesper Koll:我有很多日本的朋友,他們認(rèn)為特朗普只是美國(guó)社會(huì)深層次問(wèn)題的一個(gè)表征,。無(wú)論他是否當(dāng)選,,深層次的問(wèn)題都不會(huì)消失,即美國(guó)現(xiàn)在是一個(gè)分裂型的社會(huì),,也是一個(gè)高度不穩(wěn)定和不可預(yù)測(cè)的社會(huì),。美國(guó)當(dāng)然是日本一個(gè)非常重要的市場(chǎng),但在過(guò)去這些年里,,美國(guó)和中國(guó)對(duì)日本來(lái)說(shuō)都是很大的市場(chǎng),,而日本跟中國(guó)的地理位置實(shí)際上更接近。當(dāng)這兩個(gè)合作伙伴變得比較不穩(wěn)定或不可預(yù)測(cè)的時(shí)候,,日本能怎么做,?只能更好地團(tuán)結(jié)起來(lái),大家也能看到,,我們以創(chuàng)記錄的速度建設(shè)了芯片工廠,,去年日本國(guó)內(nèi)的收并購(gòu)和IPO的數(shù)量都創(chuàng)下歷史新高,正是因?yàn)槿蚍秶牟淮_定性令日本警醒——如果我們不能提前采取措施,,更有效地部署我們的資產(chǎn),,我們就會(huì)一直夾在中美的沖突中。像亞洲其他地區(qū)一樣,,我們都會(huì)思考,,為什么我們必須被迫在這兩者之間做出選擇呢?(財(cái)富中文網(wǎng))

編輯:劉蘭香

請(qǐng)打開(kāi)財(cái)富Plus APP