一筆投資的社會(huì)影響力如何量化,?

楊安琪

2022-07-08

對(duì)于投資機(jī)構(gòu)TPG而言,,能精準(zhǔn)測(cè)算出一筆投資所能帶來的社會(huì)價(jià)值,遠(yuǎn)比做出投資更為重要,。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

1970年左右,,諾貝爾獎(jiǎng)得主米爾頓·弗里德曼(Milton Friedman)在紐約時(shí)報(bào)發(fā)表文章《企業(yè)唯一的社會(huì)責(zé)任是要替股東謀福利》,其背后反映的是舊時(shí)代的想法,,也就是所謂的股東優(yōu)先論,。

但隨著時(shí)代潮流的變化,這種理念已經(jīng)在ESG投資的大環(huán)境中被摒棄,。

在投資與實(shí)體融合的世界里,,ESG投資能夠促進(jìn)整個(gè)社會(huì)對(duì)于ESG理念的認(rèn)知。一批具有社會(huì)責(zé)任感的投資者,決定使用自己手中的資本,,試圖通過“用腳投票”的市場(chǎng)機(jī)制來引導(dǎo)被投資企業(yè)采取自律行為:那些對(duì)環(huán)境不友好,、不關(guān)心員工福利,或公司治理混亂的企業(yè),,即便其財(cái)務(wù)表現(xiàn)優(yōu)異,,ESG投資者也避而遠(yuǎn)之;而那些主動(dòng)保護(hù)環(huán)境,、主動(dòng)承擔(dān)社會(huì)責(zé)任,、主動(dòng)改善公司治理的企業(yè),即便因此承擔(dān)額外成本或損失,,ESG投資者也積極成為它們的股東,,用手中的資本來支持這些企業(yè)。

上海高級(jí)金融學(xué)院教授邱慈觀撰寫的《新世紀(jì)的ESG金融》中指出,,最早的ESG發(fā)展起源于上世紀(jì)20年代的企業(yè)公益慈善行為,,在上世紀(jì)70年代以后,ESG實(shí)踐漸趨多樣化,,先發(fā)展了社會(huì)維度,,再發(fā)展環(huán)境維度,最后發(fā)展公司治理維度,,也形成了完整的ESG實(shí)踐,。

TPG(德太投資)在影響力投資方面是先行者。其在2016年設(shè)立了規(guī)模為20億美元的上善睿思基金(The Rise Fund),,當(dāng)時(shí)是有史以來規(guī)模最大的影響力基金,,現(xiàn)在資產(chǎn)管理規(guī)模達(dá)到140億美元。

“總體來說,,當(dāng)我們進(jìn)行社會(huì)影響力投資的時(shí)候,,首先會(huì)確定投資是帶來商業(yè)收益。也就是說我們不會(huì)在商業(yè)收益上打折扣,,同時(shí)我們的影響力投資項(xiàng)目會(huì)有最低社會(huì)影響力回報(bào)的門檻要求,。”TPG亞洲資本管理合伙人Ganen Sarvananthan認(rèn)為,,影響力投資項(xiàng)目有兩重要求:商業(yè)回報(bào)和社會(huì)效應(yīng)回報(bào),。

相比理念和投資案例,TPG對(duì)于ESG更大的貢獻(xiàn),,在于設(shè)計(jì)了一個(gè)影響力投資回報(bào)的計(jì)算框架,。

Y Analytics本來是上善睿思基金的一部分,目的在于在促進(jìn)私人資本的有效分配,,以應(yīng)對(duì)諸如聯(lián)合國可持續(xù)發(fā)展目標(biāo)(SDGs)中所強(qiáng)調(diào)的一系列全球挑戰(zhàn),。

但在2019年初,,Y Analytics正式成為一家獨(dú)立的公司。它開發(fā)了一系列工具用以幫助提升環(huán)境和社會(huì)影響力決策,,包括資本規(guī)劃,、影響力策略制定、投資盡職調(diào)查等,。

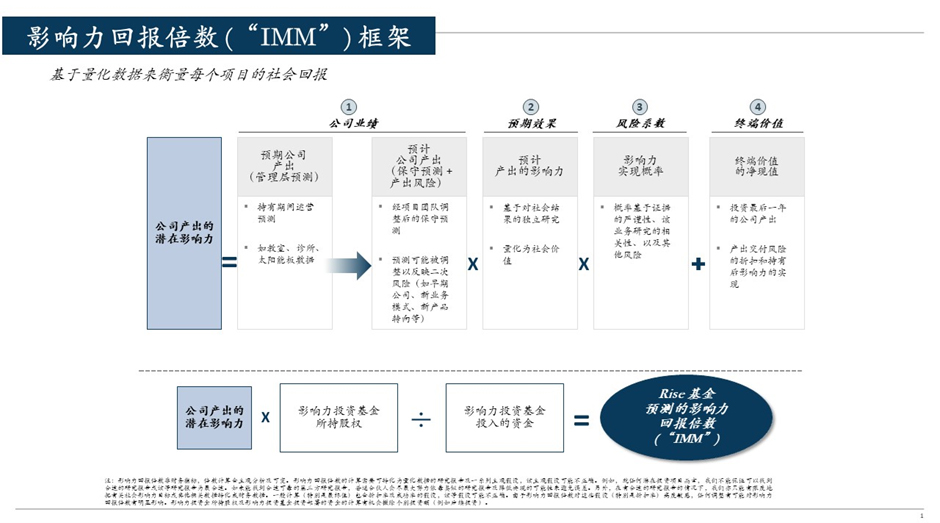

Y Analytics認(rèn)為,將影響力貨幣化,,可以把影響力轉(zhuǎn)化為通用語言,,助力企業(yè)家和投資者的決策。這家機(jī)構(gòu)制定了一個(gè)名為“IMM”的框架,,也就是影響力回報(bào)倍數(shù),。

比如,投資機(jī)構(gòu)在一個(gè)項(xiàng)目上投資1美元,,這1美元能夠產(chǎn)生多大的社會(huì)影響力,?如果IMM是3,那么就意味著這1美元預(yù)計(jì)能夠產(chǎn)生3美元的社會(huì)效益,。這樣做的好處是,,在做投資決策前,除了常規(guī)的商業(yè)回報(bào),,社會(huì)影響力回報(bào)也可以被精確地量化評(píng)估,。投資之后,TPG也會(huì)定期衡量公司的社會(huì)影響力并形成報(bào)告,。

根據(jù)影響力回報(bào)倍數(shù)IMM框架,,在測(cè)算前,TPG會(huì)分析公司在哪些方面會(huì)帶來社會(huì)效應(yīng),,如減碳,、促進(jìn)公共健康等,隨后進(jìn)行具體測(cè)算,。首先,,被投企業(yè)管理層會(huì)給出在TPG投資期間內(nèi),公司預(yù)計(jì)的產(chǎn)出,,這里的產(chǎn)出是指與社會(huì)效益相關(guān)的數(shù)據(jù),。比如,對(duì)于一個(gè)光伏項(xiàng)目,,它生產(chǎn)和銷售的太陽能板數(shù)量就構(gòu)成了基礎(chǔ)衡量指標(biāo),。

然后,對(duì)于公司的預(yù)測(cè),,TPG會(huì)進(jìn)行一次研判和調(diào)整,,充分考慮各種風(fēng)險(xiǎn),,往往會(huì)對(duì)公司給出的預(yù)測(cè)打個(gè)折扣。這樣就得到了合理的公司預(yù)計(jì)產(chǎn)出,,這個(gè)產(chǎn)出一般是以數(shù)量的形式體現(xiàn),。

接下來,就要量化影響力,。還是以光伏項(xiàng)目為例,,先計(jì)算出生產(chǎn)和銷售的太陽板可以產(chǎn)生的電力。由于太陽能是清潔能源,,由此減少的碳排放是可以計(jì)算出來的,。而根據(jù)一些獨(dú)立學(xué)術(shù)機(jī)構(gòu)的測(cè)算,每噸碳排放帶來的社會(huì)成本都可以用貨幣來衡量,。這樣一來,,投資機(jī)構(gòu)就可以得到這個(gè)項(xiàng)目在減少碳排放方面帶來的貨幣量化的社會(huì)效應(yīng)。

緊接著TPG還要納入風(fēng)險(xiǎn)因子,,對(duì)社會(huì)效應(yīng)的貨幣總值打一個(gè)折扣,,得到一個(gè)合理的數(shù)值。

最后,,由于投資價(jià)值是增加的,,還要加上增值這部分所對(duì)應(yīng)的社會(huì)影響力效果數(shù)值,就得出了社會(huì)影響力的終端價(jià)值,。

投資機(jī)構(gòu)在計(jì)算出一個(gè)項(xiàng)目的貨幣化影響力數(shù)值后,,需要乘以自己在這個(gè)項(xiàng)目中的股權(quán)比重,再除以投資金額,,就得到了每1美元投資所對(duì)應(yīng)的影響力產(chǎn)出的回報(bào)倍數(shù),。

以上善睿思基金2018年投資的中和農(nóng)信為例。中和農(nóng)信脫胎于中國扶貧基金會(huì)的一個(gè)項(xiàng)目,,后來成立了公司運(yùn)營,,現(xiàn)在是中國規(guī)模最大、覆蓋范圍最廣的農(nóng)村小額信貸平臺(tái),,業(yè)務(wù)符合國家的扶貧,、鄉(xiāng)村振興方向。

雖然農(nóng)民和農(nóng)村小微經(jīng)營者普遍都有貸款需求,,但是金額不大,,且季節(jié)性強(qiáng),很難得到普通商業(yè)銀行的服務(wù),。中和農(nóng)信覆蓋20個(gè)省10萬多個(gè)村莊,,扎根農(nóng)村,了解農(nóng)民的需求,,真正打通了農(nóng)業(yè)服務(wù)的最后100米,。中和農(nóng)信有員工為了服務(wù)農(nóng)戶,,驅(qū)車加步行200公里,只為發(fā)放一筆貸款,。一筆小微貸款可以幫助一個(gè)家庭,,不少家庭只需幾千元就能度過青黃不接。中和農(nóng)信正向著全面助農(nóng)轉(zhuǎn)型,,覆蓋鄉(xiāng)村生產(chǎn),、生活、流通等各個(gè)領(lǐng)域,,提供小額保險(xiǎn),、農(nóng)資、和農(nóng)產(chǎn)品直采等服務(wù),,也正在電子商務(wù),、云上服務(wù),、農(nóng)業(yè)教育培訓(xùn)等等方面全面助農(nóng),。

幾年下來,中和農(nóng)信的社會(huì)效應(yīng)非常明顯:已累計(jì)惠及700多萬農(nóng)戶,,其中有很多是女性,;有效地提升了農(nóng)民收入和農(nóng)村綜合發(fā)展水平。

對(duì)于TPG這樣的投資機(jī)構(gòu)來說,,在做出一筆ESG投資后,,工作才剛剛開始。

“當(dāng)投資一個(gè)企業(yè)并且要提升它的社會(huì)效應(yīng)時(shí),,最大的挑戰(zhàn)之一,,就是要確保被投企業(yè)的所有管理層和員工都能認(rèn)同ESG和社會(huì)影響力之路?!?Ganen Sarvananthan表示,。

他指出,并不是所有的企業(yè)都能夠理解社會(huì)效應(yīng)的重要性,,它們可能不會(huì)把ESG的地位等同到跟公司盈利一樣重要,。“通常當(dāng)經(jīng)濟(jì)下行,,比如疫情期間或者現(xiàn)在全球經(jīng)濟(jì)受挫的背景下,,企業(yè)可能就會(huì)覺得ESG和社會(huì)影響力回報(bào)不是最重要的事情。我們會(huì)提醒被投企業(yè),,TPG很重視他們的ESG和社會(huì)效應(yīng),,這是企業(yè)的長(zhǎng)期目標(biāo)?!?/p>

真正的挑戰(zhàn)在于,,如何讓被投公司意識(shí)到ESG的重要性,。“社會(huì)影響力的推動(dòng)必須從上自下,,要從董事長(zhǎng),、CEO和董事會(huì)成員發(fā)起推動(dòng)。他們需要認(rèn)真對(duì)待(ESG和社會(huì)影響力),,向全公司傳導(dǎo),。” Ganen Sarvananthan將ESG的投資形容成為一段旅程,,這段旅程從被投資公司的CEO對(duì)ESG的認(rèn)可開始,。讓CEO們真正認(rèn)識(shí)到商業(yè)回報(bào)和社會(huì)影響力可以同時(shí)獲取,這才是最重要的,。(財(cái)富中文網(wǎng))

編輯:王昉

請(qǐng)打開財(cái)富Plus APP