尋找全球未來十年的領(lǐng)軍企業(yè)

這是一條投資人耳熟能詳?shù)拿庳?zé)聲明——過去的表現(xiàn)不能保證未來的成功——但在當(dāng)今時(shí)代,,卻是實(shí)實(shí)在在的真知灼見??萍甲兏锛铀倭烁?jìng)爭(zhēng):新涌現(xiàn)的競(jìng)爭(zhēng)對(duì)手飛速崛起,,今天的王者也以同樣的速度跌落神壇。我們波士頓咨詢公司(BCG)的研究表明,,對(duì)于大公司而言,,過去幾年的財(cái)務(wù)及競(jìng)爭(zhēng)力表現(xiàn)和未來業(yè)績(jī)之間的關(guān)聯(lián)性變低了。

然而,,商界領(lǐng)袖們使用的工具卻還沒有跟上現(xiàn)實(shí),。CEO們可能以“前瞻性思維”自居(個(gè)中翹楚更是被稱為“高瞻遠(yuǎn)矚之士”),然而用于判斷企業(yè)經(jīng)營(yíng)狀態(tài)的各項(xiàng)指標(biāo)(如盈利能力、收入增長(zhǎng),、股票業(yè)績(jī)等)本身就是回顧性的,。換句話說,CEO們真正需要的是雙筒望遠(yuǎn)鏡,,他們卻看向了后視鏡,。

這也是為什么BCG和《財(cái)富》雜志去年共同推出了未來50強(qiáng)名單。我們使用的指標(biāo)是前瞻性的,,旨在用這些指標(biāo)衡量公司的活力,,尋找有能力進(jìn)行改革、保持收入增長(zhǎng)的公司,。長(zhǎng)期以來,,高績(jī)效企業(yè)大多數(shù)股東的收益都源自這種增長(zhǎng)。然而,,實(shí)現(xiàn)持續(xù)增長(zhǎng)對(duì)于大公司而言尤其困難,,因?yàn)樗鼈儫o法通過保持像初創(chuàng)企業(yè)一樣的增長(zhǎng)勢(shì)頭來維持業(yè)績(jī)。我們的目標(biāo)是為管理層開發(fā)一個(gè)能夠衡量,、塑造公司增長(zhǎng)潛力的新工具,。

未來強(qiáng)者的標(biāo)志

未來50強(qiáng)是例外,它們都是久負(fù)盛名的上市公司,,長(zhǎng)期增長(zhǎng)前景仍十分突出,。我們的指標(biāo)主要依靠?jī)纱笾е菏袌?chǎng)對(duì)增長(zhǎng)潛力進(jìn)行“自上而下”的觀察、對(duì)公司實(shí)現(xiàn)發(fā)展的能力進(jìn)行“自下而上”的評(píng)估,。(下文可見評(píng)估方法的具體細(xì)節(jié),。)

對(duì)公司能力的評(píng)估集中在四個(gè)維度:戰(zhàn)略、技術(shù)和投資,、人,、架構(gòu),。我們從學(xué)術(shù)及其它各類研究中找到了幾十種理論,。然后利用大量財(cái)務(wù)和非財(cái)務(wù)數(shù)據(jù)對(duì)這些理論一一加以驗(yàn)證。針對(duì)非財(cái)務(wù)數(shù)據(jù),,我們使用自然語(yǔ)言處理算法對(duì)公司的年報(bào)和證券交易委員會(huì)檔案進(jìn)行分析,,從中搜尋可以凸顯公司戰(zhàn)略性思維的指標(biāo),比如公司的長(zhǎng)期工作重點(diǎn),;公司除追求財(cái)務(wù)回報(bào)之外的廣義目標(biāo),;“生物學(xué)思維”——即能夠擁抱復(fù)雜形勢(shì)、具有高適應(yīng)能力等,。最后,,我們使用機(jī)器學(xué)習(xí)模型對(duì)這些指標(biāo)的預(yù)測(cè)能力進(jìn)行檢驗(yàn),只保留其中對(duì)長(zhǎng)期增長(zhǎng)有影響的元素,。

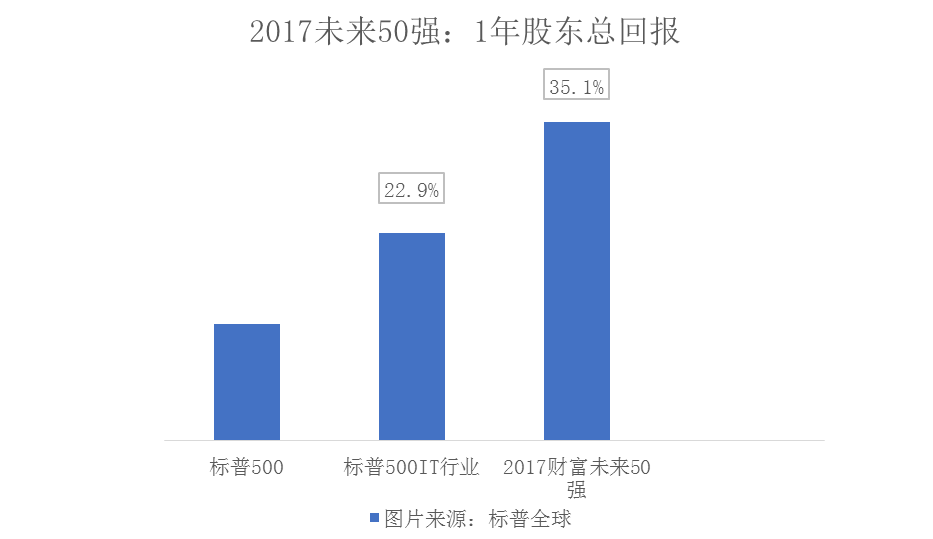

公司活力是一個(gè)長(zhǎng)期指標(biāo),,未必能從短期業(yè)績(jī)中得到體現(xiàn),。即便如此,我們以往的工作已經(jīng)取得了令人振奮的成績(jī):自去年10月評(píng)選出2017年未來50強(qiáng)以來,,獲此殊榮的公司年均收入增長(zhǎng)達(dá)18%,,股東總回報(bào)為35%,跑贏了整體市場(chǎng),,也超過了增長(zhǎng)型股指企業(yè)(如圖所示),。

全球活力模式

2017年的評(píng)選僅對(duì)美國(guó)公司進(jìn)行了評(píng)估。今年我們將評(píng)選范圍擴(kuò)大至全球最大的上市公司群體,。我們發(fā)現(xiàn)情況出現(xiàn)了兩極分化,。今年未來50強(qiáng)中的絕大多數(shù)企業(yè)總部都設(shè)在大中華區(qū)(包括香港)和美國(guó)(各占42%)。

這種分布看起來似乎過于極端,,但卻與發(fā)展趨勢(shì)相吻合,。截至2017年,過去五年發(fā)展最快的大公司中,,54%位于中國(guó),,28%在美國(guó)。以增長(zhǎng)為導(dǎo)向的投資模式路徑都大體類似:根據(jù)Crunchbase的數(shù)據(jù),,2018年上半年,,大約80%的風(fēng)險(xiǎn)投資資金都進(jìn)入了這兩個(gè)國(guó)家。

最具活力公司的行業(yè)分布也不均衡,。在美國(guó)和其它發(fā)達(dá)國(guó)家,,絕大多數(shù)都是科技公司。但在中國(guó)及其它新興市場(chǎng),,行業(yè)分布更加多元化,,部分原因得益于逐漸增多的中產(chǎn)階級(jí)不斷攀升的消費(fèi)需求。像阿里巴巴,、百度,、騰訊等數(shù)字行業(yè)領(lǐng)軍企業(yè)已經(jīng)躋身榜單前列,未來50強(qiáng)中還有三家中國(guó)汽車制造商,、一家顧客服務(wù)型印度銀行和一家泰國(guó)連鎖便利店經(jīng)營(yíng)企業(yè),。?

高潛力意味著高風(fēng)險(xiǎn)

賦予公司高增長(zhǎng)潛力的特質(zhì)同樣也讓公司面臨高風(fēng)險(xiǎn)。下面這個(gè)例子敲響了警鐘——盡管去年的未來50強(qiáng)總體表現(xiàn)優(yōu)于市場(chǎng),,但其中LendingClub,、Gogo、Macom Technology Solutions三家公司相較于名單公布時(shí)已經(jīng)虧損了一半市值,。

許多高增長(zhǎng)型公司的掌門人都是創(chuàng)始人兼任CEO,,他們既面臨領(lǐng)導(dǎo)力角色轉(zhuǎn)型的挑戰(zhàn),又要解決如何同時(shí)兼顧文化保護(hù)和保持發(fā)展勢(shì)頭??萍季揞^面臨信任問題,,因?yàn)橛脩魧?duì)電子產(chǎn)品的社會(huì)政治影響以及不斷增強(qiáng)的市場(chǎng)力量愈發(fā)敏感。而對(duì)貿(mào)易紛爭(zhēng),、經(jīng)濟(jì)放緩,、政府對(duì)經(jīng)濟(jì)的影響等宏觀因素的擔(dān)心相較以往更加突出。(這種擔(dān)心已經(jīng)影響了今年許多上榜公司的股價(jià),,中國(guó)公司尤其如此,。)

為了顯示這些風(fēng)險(xiǎn),我們對(duì)排名進(jìn)行了分層處理,。榜單將三星,、特斯拉、Facebook,、京東等四家公司列入“高不確定性區(qū)域”:盡管這些公司在我們的活力測(cè)試中成績(jī)不俗,,但每家公司眼下的形勢(shì)都意味著它們無法繼續(xù)實(shí)現(xiàn)當(dāng)前增長(zhǎng)的風(fēng)險(xiǎn)增高。

當(dāng)然,,未來50強(qiáng)無法保證成功預(yù)測(cè)未來,。不斷變化的市場(chǎng)、新增競(jìng)爭(zhēng)者和外在力量都有可能擾亂它們的發(fā)展軌跡,。但我們相信這份指標(biāo)可以充當(dāng)望遠(yuǎn)鏡的角色,,幫助人們?cè)趧?dòng)蕩的時(shí)代明眼辨識(shí)公司的發(fā)展?jié)摿Α#ㄘ?cái)富中文網(wǎng))

注:作者M(jìn)artin Reeves是管理咨詢公司BCG的高級(jí)合伙人,,也是BCG亨德森研究所的主管,。

譯者:Min