關(guān)于通貨膨脹的三大誤區(qū)

目前,,通貨膨脹上升的速度遠(yuǎn)超預(yù)期。然而,,通脹是如何影響經(jīng)濟(jì)以及每個(gè)人的,,人們對(duì)此卻誤解頗深。

圖片來源:SELMAN DESIGN

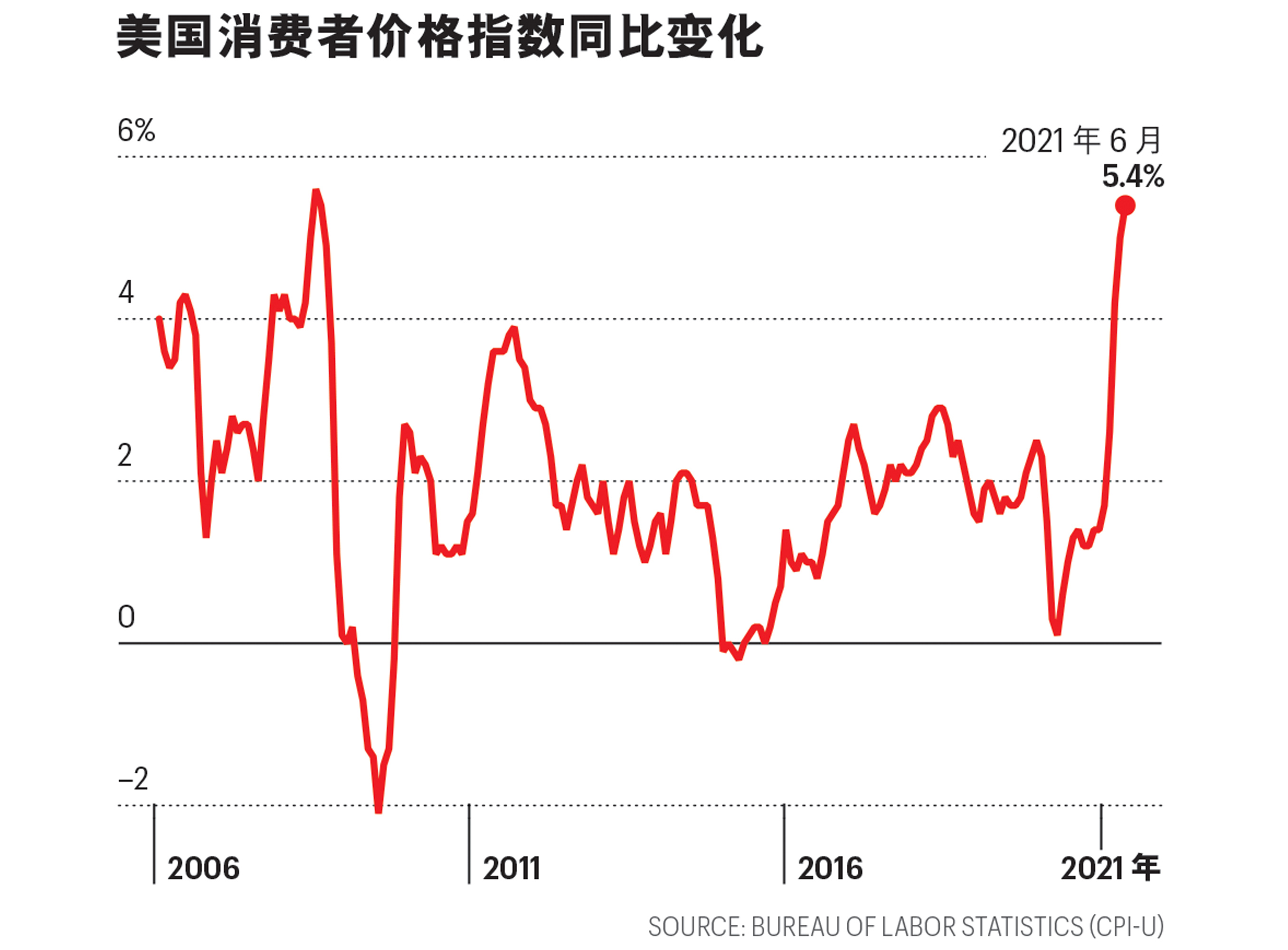

通貨膨脹,,簡(jiǎn)稱通脹,,是目前縈繞在商業(yè)界和投資界心頭最大的恐懼。人們通常談通脹色變,。消費(fèi)者價(jià)格和生產(chǎn)者價(jià)格正在以過去10余年來最快的速度不斷上升,,報(bào)出讓人驚恐的數(shù)據(jù),。

今年6月,美國勞工統(tǒng)計(jì)局(Bureau of Labor Statistics)報(bào)告稱,,消費(fèi)者價(jià)格升高0.9%,,同比上漲10.8%,在過去12個(gè)月里上升5.4%,,為2018年8月以來的最高數(shù)據(jù),。自2020年6月以來,外出就餐的費(fèi)用增加了4.2%,,添置衣物的費(fèi)用增加了4.9%,,家庭能源的費(fèi)用增加了6.3%,而運(yùn)輸服務(wù)(服務(wù)類別包括機(jī)票)的費(fèi)用增加了10.4%,。令人瞠目結(jié)舌的是二手車和卡車的價(jià)格暴漲了45%,,而在加油站,你加滿一箱油也需要比一年前多花一半的錢,。

甚至于美聯(lián)儲(chǔ)(Federal Reserve)的政策制定者都預(yù)測(cè),,推動(dòng)經(jīng)濟(jì)繁榮的超低利率時(shí)代將比預(yù)期更快結(jié)束:截至6月中旬,大多數(shù)的美聯(lián)儲(chǔ)高級(jí)官員認(rèn)為,,美聯(lián)儲(chǔ)將在2023年年底前加息兩次,,而美聯(lián)儲(chǔ)此前在3月還表示至少要到2024年才會(huì)加息,簡(jiǎn)直是大擺烏龍,。

對(duì)于這種情形,,個(gè)人和企業(yè)似乎都有一些茫然不知所措?!敦?cái)富》雜志與Momentive公司在6月中旬聯(lián)合發(fā)起的民意調(diào)查顯示,,87%的美國成年人表示擔(dān)心通貨膨脹,高于我們5月民意調(diào)查時(shí)的57%,。然而,,備受各界關(guān)注的密歇根大學(xué)(University of Michigan)消費(fèi)者調(diào)查報(bào)告結(jié)果顯示,盡管未來一年的通脹預(yù)期仍然高企,,但是未來五到十年的通脹會(huì)持續(xù)放緩,,這或許為美聯(lián)儲(chǔ)主席杰羅姆·鮑威爾(Jerome Powell)的觀點(diǎn)增加了可信度,他認(rèn)為目前的通脹只是“暫時(shí)性”的,。在一系列令人困惑的數(shù)據(jù)和可能出現(xiàn)的情況中,,關(guān)于通貨膨脹是如何影響經(jīng)濟(jì)的,有三件重要的事情需要讓大家知道,。

誤區(qū)一

通貨膨脹沒有好事情

通貨膨脹就像喝酒——適度有益,,過量則帶來傷害。

幾乎所有的經(jīng)濟(jì)增長(zhǎng)中,物價(jià)上漲都如影隨形,。但是(由新冠肺炎疫情造成的)生產(chǎn)短缺以及美聯(lián)儲(chǔ)的寬松貨幣政策讓情勢(shì)突然急轉(zhuǎn)直下,,更多的貨幣追逐更少的商品,這就是導(dǎo)致通脹壓力的原因,。人們認(rèn)為1%到3%之間的通貨膨脹率可以接受,。不過,只要價(jià)格漲幅飆升到4%到6%,,或者更多,,那么危險(xiǎn)也就隨之而來。首先,,公司可能因?yàn)槭艿街昂贤拗?,必須以約定的價(jià)格交付貨物,但是供應(yīng)商能夠立即對(duì)零部件隨意漲價(jià),。在這種情況下,公司的利潤(rùn)率就會(huì)受到擠壓,。

其次,,高通脹率會(huì)讓公司的股東對(duì)政府的政策和未來的發(fā)展持有謹(jǐn)慎態(tài)度。與大多數(shù)時(shí)候相比,,他們對(duì)股票的回報(bào)要求比安全的債券還要更高,,所以他們不太愿意以近期市場(chǎng)上的天價(jià)市盈率購入股票。商品價(jià)格一旦失控,,都會(huì)削弱投資者投資股票的意愿,,導(dǎo)致股票指數(shù)大幅下跌。

對(duì)債券來說,,通貨膨脹在大多數(shù)的情況下都不是好事情,,除非你手上持有通貨膨脹保值債券(Treasury Inflation-Protected Securities),其價(jià)值會(huì)隨著整體價(jià)格的上漲而上漲,,從而保護(hù)投資者免受損失,。

對(duì)房東而言,通貨膨脹加劇很可能是一件好事情,。傳統(tǒng)的30年期按揭貸款利率幾乎創(chuàng)下近幾十年來的最低點(diǎn),,僅為2.74%,只是略高于未來十年2.3%左右的通脹率預(yù)測(cè)值,。如果消費(fèi)者價(jià)格指數(shù)(CPI)上漲3%或4%,,房東們可能會(huì)隨行就市,因?yàn)樯畛杀镜纳仙幼?。這樣他們就會(huì)有更多的錢來償還每月固定的貸款利息,。

不過,在高通脹環(huán)境下,,哪個(gè)國家的表現(xiàn)預(yù)計(jì)會(huì)最糟糕呢,?答案是美國,。胡佛研究所(Hoover Institution)的經(jīng)濟(jì)學(xué)家約翰·科克倫(John Cochrane)說:“美國財(cái)政部正與2006年時(shí)如出一轍,以短期低利率來籌措資金彌補(bǔ)赤字,,2006年當(dāng)年以這種低利率貸款買房的人一心以為房?jī)r(jià)只會(huì)上漲,。”他擔(dān)心,,美國財(cái)政部每年被迫展期的巨額債務(wù)利率一路飆升,,可能會(huì)將利息支出推高至不可持續(xù)的高度,從而引發(fā)一場(chǎng)危機(jī),。他表示:“你會(huì)發(fā)現(xiàn)存在巨大壓力需要將利率維持在低位,。如果利率漲得太離譜,銀行就會(huì)變得大而不能倒,,財(cái)政預(yù)算就會(huì)崩潰,,很多股票投資者就會(huì)血本無歸?!?/p>

誤區(qū)二

價(jià)格是通貨膨脹最好的指標(biāo)

即便有一份路線圖可以告訴你利率的走向,,但你也得知道去哪里找。伊利諾伊大學(xué)(University of Illinois)的農(nóng)業(yè)經(jīng)濟(jì)學(xué)家布魯斯·謝里克(Bruce Sherrick)指出,,由于債券對(duì)通貨膨脹的威脅非常敏感,,所以債券收益率曲線即代表了“市場(chǎng)上最佳預(yù)測(cè)的集中體現(xiàn)”。

債券收益率曲線只不過是將所有到期國債當(dāng)前收益率的點(diǎn)連接起來的一條線,。拿最近的某一天為例,,曲線以利率為0.04%的1月期國債低位起步,而且走勢(shì)非常平穩(wěn),,漲到一年期國債(利率為0.08%),,然后升至2年期國債(利率為0.24%)、3年期國債(利率為0.44%),、5年期國債(利率為0.81%),,標(biāo)桿的10年期國債(利率為1.27%),最后在30年期國債(利率為1.90%)時(shí)終止,。

最常被忽視的是隱藏在曲線中的預(yù)測(cè),。目前,一年期和五年期的利率都處于歷史低位,。而當(dāng)五年期國債收益率是一年期國債收益率的數(shù)倍時(shí),,現(xiàn)在即是如此,那么這通常預(yù)示著未來會(huì)發(fā)生通脹,,而且短期利率會(huì)快速上浮,。胡佛研究所的經(jīng)濟(jì)學(xué)家約翰·科克倫說:“美國國債收益率曲線的變化往往預(yù)示著一些非常重要的事情。”伊利諾伊大學(xué)的農(nóng)業(yè)經(jīng)濟(jì)學(xué)家布魯斯·謝里克則補(bǔ)充道:“我們發(fā)現(xiàn)現(xiàn)在對(duì)通脹的預(yù)期較幾周前變得更高,?!?/p>

誤區(qū)三

美聯(lián)儲(chǔ)盡在掌握

當(dāng)然,美聯(lián)儲(chǔ)的手上有很多工具可供使用,。但是,,美聯(lián)儲(chǔ)能夠控制通貨膨脹的程度是有限的。讓我們把時(shí)間往回放,。之前美聯(lián)儲(chǔ)在背后對(duì)經(jīng)濟(jì)搞了一個(gè)小動(dòng)作——被人們戲稱為“在汽車空檔時(shí)踩油門”,。在全球金融危機(jī)(Great Financial Crisis)之前,各大銀行在美聯(lián)儲(chǔ)都存入了“準(zhǔn)備金”或存款,,而美聯(lián)儲(chǔ)對(duì)這筆錢是不支付利息的,。但是,自2008年年底開始,,美聯(lián)儲(chǔ)開始向各大銀行支付利息,,雖然利率看起來很低,但是不乏吸引力,,于是各大銀行紛紛將大部分新發(fā)行的資金存入美聯(lián)儲(chǔ)作為準(zhǔn)備金,。從2008年至今,各家銀行存放在美聯(lián)儲(chǔ)的準(zhǔn)備金從9,000億美元激增至8.2萬億美元,,其中超過一半的增長(zhǎng)來自新冠肺炎疫情爆發(fā)之后。

佛羅里達(dá)大西洋大學(xué)(Florida Atlantic University)的經(jīng)濟(jì)學(xué)家威廉·盧瑟(William Luther)說:“美聯(lián)儲(chǔ)的策略是支付較高的利率,,以留住存入美聯(lián)儲(chǔ)的多余資金,,防止這些資金流入市場(chǎng)變成新的貸款?!比绻缆?lián)儲(chǔ)放任這數(shù)萬億美元用作新的貸款,,通貨膨脹就會(huì)一發(fā)不可收拾。相反,,新的資金可以用于兩個(gè)方面:第一,,填補(bǔ)巨額赤字和支持新冠肺炎疫情財(cái)政刺激計(jì)劃;第二,,提高資本緩沖,,讓商業(yè)銀行變得更加安全。

顯然,,美聯(lián)儲(chǔ)是不希望通貨膨脹率達(dá)到3%或4%的,。然而,根據(jù)通脹保值債券收益率計(jì)算的10年期盈虧平衡通脹率預(yù)計(jì),,未來10年物價(jià)將上漲2.3%,,會(huì)高出美聯(lián)儲(chǔ)的目標(biāo)。盧瑟說:“我們得到的價(jià)格信息存在滯后性。如果我們看到更多數(shù)字很大的通脹數(shù)據(jù),,那就意味著企業(yè)將開始在長(zhǎng)期合同中收取更高的價(jià)格,,工人將在協(xié)議中要求幅度更大的漲薪。通脹一旦失控,,就會(huì)像脫韁的野馬,。只有很強(qiáng)的政治魄力才能夠勒住通脹這匹野馬?!苯?jīng)濟(jì)學(xué)家拉里·薩默斯(Larry Summers)最近發(fā)出警告稱,,“以前一旦經(jīng)濟(jì)過熱時(shí),美聯(lián)儲(chǔ)幾乎從未成功控制過通脹,?!?/p>

最有可能的情況是,美聯(lián)儲(chǔ)繼續(xù)對(duì)各大銀行的準(zhǔn)備金支付利息,,并且防止急劇增長(zhǎng)的資金供應(yīng)流向?qū)捤尚刨J的政策行之有效,。當(dāng)然,這不是唯一的情況,。正如薩默斯提醒我們的那樣,,解決通脹失控的問題,唯一的辦法是痛苦的:嚴(yán)格控制信貸,,引發(fā)經(jīng)濟(jì)衰退,。但這種辦法會(huì)對(duì)美國的強(qiáng)勢(shì)重新開放造成巨大威脅,美聯(lián)儲(chǔ)必須小心應(yīng)對(duì),。

*****

10.4%

自 2020 年 6 月起,,“運(yùn)輸服務(wù)”(包括機(jī)票在內(nèi))價(jià)格的上漲幅度

45%

自 2020 年 6 月起,二手車及卡車價(jià)格的上漲幅度

Source: BLS

譯者:鄭立飛

?