從索尼到任天堂,,視頻游戲股上升勢頭還能持續(xù)多久,?

在二戰(zhàn)前幾年,英國的經(jīng)濟學(xué)家約翰·梅納德·凱恩斯(John Maynard Keynes)大膽預(yù)測,,由于科技創(chuàng)新的原因,,等到他的孫子長大的時候,一般人每周只工作15個小時,。

85年后,,至少有一個趨勢順應(yīng)了凱恩斯的預(yù)測:美國國家經(jīng)濟研究局(National Bureau of Economic Research)不久前的一份工作論文稱,21至30歲的美國人在2015年的工作時間比在2000年減少了203個小時,。但原因并不是機器成為了人類最好的工作伙伴,。論文的作者推測,工作時間減少的主要原因是年輕人把更多的時間花費在了一項特殊的科技上:視頻游戲,。

游戲的魅力和經(jīng)濟力量是如此之大,,讓流行文化領(lǐng)域里的音樂、電影,、電視黯然失色,。市場研究公司Newzoo稱,包括移動,、臺式機,、游戲機在內(nèi)的游戲市場的全球銷售收入在2018年有望增長8%,達1,345億美元,。該公司的一位市場顧問湯姆·維吉曼(Tom Wijman)說:“這是增長最快的娛樂業(yè)領(lǐng)域,。”

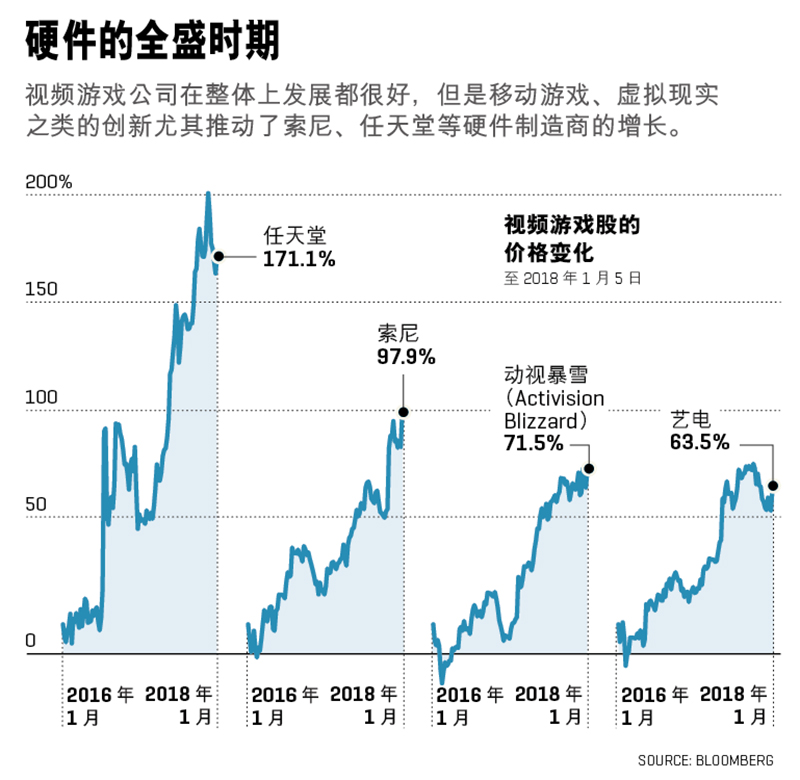

投資者競相投入,,不久前也得到了豐厚的回報,。2017年,納斯達克綜合指數(shù)(Nasdaq composite index)上漲28%,,而ETFMG視頻游戲科技交易型開放式指數(shù)基金(ETFMG Video Game Tech ETF)飆升60%,,這個指數(shù)追蹤60只與游戲行業(yè)相關(guān)的股票,。(基金代碼是:GAMR)現(xiàn)在的問題是,這波行情是否還有更多的上行動力,。在這個行業(yè)里,,最熱門的游戲和游戲平臺通常都會經(jīng)歷盛衰周期,視頻游戲股是否能突破眼下的高位,?

奧本海默國際股權(quán)基金(Oppenheimer International Equity Fund)的投資組合經(jīng)理詹姆斯·艾爾(James Ayer)認為可以,。他指出了數(shù)個能夠保持行業(yè)增長的有利因素。首先,,該行業(yè)正處于轉(zhuǎn)型的甜區(qū),。從前,消費者在零售店里購買游戲碟,,現(xiàn)在,,行業(yè)正由柜臺零售模式轉(zhuǎn)向電子商務(wù)模式,消費者更多地選擇下載游戲,。這一轉(zhuǎn)型讓游戲制造商減少中間環(huán)節(jié),,降低支出。T. Rowe Price公司估計,,下載游戲能使它們產(chǎn)品的毛利率達到80%左右,,相比之下,賣游戲碟的毛利率只有60%,。

這絕不是游戲制造商唯一的開源手段,。消費者玩游戲的時間也在增加;他們也更愿意購買游戲相關(guān)的產(chǎn)品,,用真金白銀給虛構(gòu)的游戲角色增添裝備,,這也使一些公司不再只依賴于熱門新游戲的銷售,它們還擁有了穩(wěn)定的,、源源不斷的營業(yè)收入來源,。此外,Newzoo的維吉曼稱,,由于智能手機的完全普及,,移動游戲有望在未來數(shù)年成為增長最快的領(lǐng)域。

過去數(shù)年,,最火的視頻游戲公司莫過于任天堂(Nintendo),,由于在2017年3月推出了新款手持游戲機Switch,公司戲劇性地東山再起,。Switch在上市的頭10個月成為美國歷史上銷售最快的游戲機,,公司預(yù)計,到發(fā)布周年之際,銷量將達到1,400萬臺,。Jefferies公司的分析師阿圖爾·戈亞爾(Atul Goyal)指出,,任天堂的盈利來源主要是軟件和游戲,而非設(shè)備本身,,所以Switch的利潤是額外驚喜,。戈亞爾認為,由于設(shè)備本身仍然處于產(chǎn)品周期的早期,,任天堂的盈利還要增長六七年才能夠達到頂峰,。

此外,摩根士丹利(Morgan Stanley)的分析師尾野雅裕(Masahiro Ono)說,,公司即將“進入中國市場”,。此前,任天堂基本沒有進入中國,,但前不久,,它與中國的互聯(lián)網(wǎng)巨頭騰訊公司簽訂了銷售協(xié)議,,這將有助于擴大其部分游戲產(chǎn)品的市場,。眼下,公司正在努力爭取于2019年年初將Switch引入中國,。

盡管近期漲幅不小,,任天堂的股票仍然相對便宜,其美國存托憑證的市盈率不及五年平均市盈率的一半,。但是,,公司仍然面臨著潛在的陷阱。從前,,因為主打游戲的新版本推出延誤,,尤其是《塞爾達傳說》(The Legend of Zelda),公司一度陷入困境,。戈亞爾說,,類似的挫折有可能影響到營業(yè)收入。任天堂能否避免這類麻煩,,會決定投資者能夠享受多久的股價上漲,。

任天堂已經(jīng)從新產(chǎn)品中收獲了巨大的回報,它的日本對手索尼公司(Sony)則意外地從老產(chǎn)品的身上獲得了優(yōu)良的業(yè)績,。盡管這家消費電子公司高度多元化,,但它在五年前推出的PlayStation 4游戲機成為一大收入來源(見附文《游戲改變者》)。如今,,索尼大約有30%的營業(yè)收入來自于游戲,。伯恩斯坦(Bernstein)的高級分析師戴昊(David Dai)認為,未來三年,索尼游戲業(yè)務(wù)的利潤年增長率能達到20%,。下載和購買裝備也能助長索尼的利潤,,即便下載的是并非由索尼發(fā)布的游戲。戴昊說,,游戲機制造商可以從游戲下載中提成30%,。

對于投資者來說,重要的問題是,,索尼能否單憑游戲保持增長勢頭,。索尼注重把可以在線播放音樂和視頻的PS4打造成為聯(lián)網(wǎng)的家庭設(shè)備。但公司還沒有確定PlayStation 5的發(fā)布時間,,坊間有從2018年年末到2021年之間的各種猜測,,這些猜測都有一定的道理。一個可能的危險跡象是:在2017年感恩節(jié),,索尼讓PS4降價100美元,,標簽價為199美元,但是,,根據(jù)Adobe公司的Digital Insights的數(shù)據(jù),,這款產(chǎn)品仍然在網(wǎng)絡(luò)零售店上輸給了全價銷售(299美元)的競爭對手Switch。而索尼的其他業(yè)務(wù),,比如智能手機,,雖然運營情況良好,但增長放緩,。因此,,雖然公司的前景看好,但不太可能達到2017年70%的驚人漲幅,。

盡管設(shè)備生產(chǎn)商多次引起關(guān)注,,但很多投資者認為,游戲行業(yè)的下一波大增長將來自于裝備銷售,。韋德布什證券公司(Wedbush Securities)的執(zhí)行董事邁克爾·帕赫特(Michael Pachter)看好藝電公司(Electronic Arts),。該公司是熱銷的體育游戲《Madden NFL》和《FIFA》的制造商。這些游戲幫助藝電公司在截至2017年年中的12個月里賺到了18.1億美元,,比上一財年增加了25%,,利潤來自于微型交易、訂購和游戲拓展,,等等,。當然,這一方式并不總是有效,。去年秋天,,面對消費者的激烈反應(yīng),,藝電公司停止了《星球大戰(zhàn):前線2》(Star Wars Battlefront II)的裝備銷售業(yè)務(wù)。但是,,隨著游戲制造商競相取悅投資者,,這樣的退縮可能只是個例,不會成為規(guī)矩,。(財富中文網(wǎng))

譯者:穆淑