“找”字輩B2B電商會好嗎,?

2019年7月30日,,中國A股主板B2B電商第一股誕生,。北京國聯(lián)視訊信息技術股份有限公司(股票簡稱為“國聯(lián)股份”,股票代碼為“603613”)正式登陸上交所,。此前,,諸多的B2B賽道的選手都是在中小板、創(chuàng)業(yè)板,、新三板上市,,更有選擇在港股上市的。這次國聯(lián)股份在主板上市,,代表國內資本市場對于這類商業(yè)模式更加明確的認可,,信號意義明顯。

國聯(lián)股份定位于B2B綜合服務平臺,,其業(yè)務是為客戶提供工業(yè)品和原材料的網上商品交易,、商業(yè)信息服務和互聯(lián)網技術服務。財報顯示,,國聯(lián)股份在2019年1至3月的營業(yè)收入為10.47億元,較上年同期增長89.82%,,凈利潤達2,580.63萬元,,較上年同期增長115.09%。業(yè)績出色支撐了其IPO表現(xiàn),,上市四個交易日,,其股價由發(fā)行價格的18.16元增長至29.01元,接連封板漲停,,市值接近翻倍,。

相比起來,另一家明星企業(yè)找鋼網卻在上市征途中選擇了“中場休息”,。2018年6月,,找鋼網向香港聯(lián)交所遞交招股書,成為第一批向港交所提交上市申請的AB股結構(同股不同權)公司之一,。同年11月,,找鋼網再次向港交所遞交招股書,調整了發(fā)行方式,,未采用“同股不同權”的股權架構,,并更新了其2018年上半年的數據。

但是,兩次提交招股書的找鋼網并未如外界所預測的那樣,,最快于2018年年底在港交所上市,,而是推遲了半年后,最終做出決定中止上市的決定,。盈利性不佳可能是找鋼網做出這一決策的原因,,面對港股市場對于“財務模型是否能跑通”的拷問,作為“B2B電商前輩”的找鋼網還需要找到一個更加明確的答案,。

B2B電商的盈利困境

中國的各大行業(yè)長期處于產能過剩的狀態(tài),,其本質就在于沒有打通供需兩端。在過去賣方市場里,,賣方可以憑借強勢地位壓貨或甩貨,,沒有人關心渠道效率,而現(xiàn)在買方議價權逐漸增強,,他們希望以更加透明,、高效的方式,找到價廉物美的產品,、服務,、解決方案。與此同時,,賣方庫存壓力迅速放大,,庫存的堰塞湖已經形成,他們也需要一些高效出貨的渠道或平臺,。

這類問題,,不就是淘寶、京東們解決的問題嗎,?那么,,為什么不在產業(yè)端再造一個淘寶、京東呢,?最初,,入局者們對于產業(yè)互聯(lián)網的認識顯然是“試錯型”的,高喊要充當行業(yè)“路由器”的它們一般會按照淘寶,、京東的路徑走入“交易模式”,。

所謂產業(yè)互聯(lián)網的“交易模式”,即常說的“B2B電商”,,也就是通過連接供需雙方,、促成交易以獲取收益的商業(yè)模式。具體來說,,連接供需的方式大概分為平臺和自營兩類,,具體形式表現(xiàn)為撮合,、自營、聯(lián)營,、寄售等,,但供給一定是來自于第三方(而不是自己生產),而且只有交易完成才能獲得收益,。

當然,,也有線下的行業(yè)巨頭利用自身地位拉動上下游,用補貼或勾引強行將交易搬到線上,。但結果是,,巨頭們只是打造了一對多的線上交易,意向中的“平臺”變成了自己的“渠道”,,不僅產業(yè)效率沒有多大提升,,還增加了大量的補貼成本。

顯然,,“搭建平臺”相對于“打造渠道”在大方向上更加合理,。但問題在于,這依然是在用消費互聯(lián)網的邏輯來做產業(yè)互聯(lián)網,,希望去渠道,、去中介。找鋼網在2012年出現(xiàn),,是這個領域里當仁不讓的先行者,。當它們在2013年獲得B輪融資后,迅速引爆了交易類B2B領域的熱情,,一大群“找”字輩的項目噴涌而出,。但這些以“去渠道、去中介”為理念的入局者都異常糾結,,即使費盡力氣將交易搬到線上,形成看似宏偉的GMV,,但依然難以找到清晰的盈利模式,。

這種盈利困境的原因在于:

一方面,如果是走平臺模式,,很難收取傭金,。大宗商品通常是現(xiàn)貨買賣,既然是現(xiàn)貨買賣,,就無法讓雙方屏蔽彼此,,而大宗商品本身就很透明,價差也比較小,,雙方不愿意為了平臺的撮合交易而支付傭金,。正是由于這個原因,,找鋼網和鋼銀電商這樣的平臺干脆就在最初將撮合服務免費,其目的不在于收取傭金,,而在于培養(yǎng)用戶的習慣,。

另一方面,如果是走自營模式,,很容易踩翻行情,。在大宗商品貿易行業(yè),極其容易受到行業(yè)環(huán)境的影響,。盡管操作謹慎的自營模式號稱不做“單邊交易”,,換句話說,就是不在找到買家前囤貨,。但自營本來就是通過統(tǒng)購分銷來實現(xiàn)盈利的,,“統(tǒng)購”和“分銷”之間的時間差決定了絕對不囤貨是不可能的。所以,,在換手的過程中,,進銷存的風險始終在企業(yè)自己身上。事實上,,不做“單邊交易”的企業(yè)少之又少,,在價格波動的過程中,始終都有“踩行情”的沖動,。

兩個賽道上的奔跑者

正因為如此,,這個行業(yè)的排頭兵一直在苦苦掙扎。下面以找鋼網和鋼銀電商為例來進行分析:

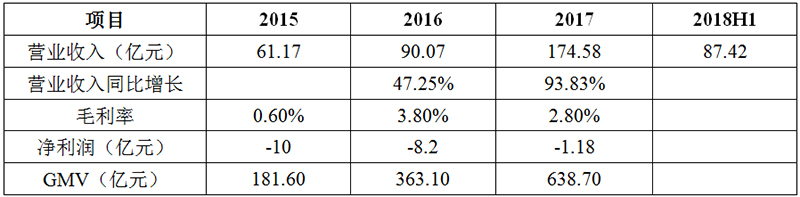

找鋼網采用了自營+平臺模式,。(需要說明的是,,其“聯(lián)營業(yè)務”就是一般定義中的平臺模式,而其“自營業(yè)務”相對于傳統(tǒng)的自營模式相對風險更小,。)從2015年至2018年(如表1所示),,其GMV以每年翻一番的速度逐年增長,但企業(yè)卻一直沒有實現(xiàn)盈利,,毛利率也長期處于4%以下的地位水平,,且還在不斷下降。

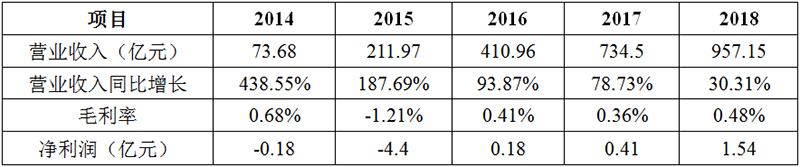

鋼銀電商采用了平臺模式,。(需要說明的是,,其“寄售業(yè)務”就是一般定義中的平臺模式。)從2015年到2018年(如表2所示),,其收入增長最高時達到近200%,,最低時也達到了30%以上。但由于其毛利率長期處于1%以下,,直到2018年才依賴近千億元的營收規(guī)模實現(xiàn)了1.54億元的利潤,,利潤可謂是薄如紙片,。而我們在后面會談到,即使在這個利潤規(guī)模里,,交易抽傭本身貢獻的利潤也只是一個部分,。[兩個企業(yè)統(tǒng)計營收的口徑有巨大區(qū)別,找鋼網的平臺業(yè)務(聯(lián)營)只核算了作為第三方平臺收取的中間費用,,而鋼銀電商的平臺業(yè)務(寄售)將整個交易額核算為營業(yè)收入,。兩種會計處理都有道理,但按照平臺的邏輯,,鋼銀電商的營收可能被放大了,,更加接近GMV的概念。]

其實,,對于B2B電商而言,,GMV只是一個參考數據。只要觀測take rate這個數據就可以發(fā)現(xiàn),,龐大的GMV中能夠計入營業(yè)收入的寥寥可數,。其實這類企業(yè)的GMV中還有大量是無效的,2015年,,著名的農產品交易平臺一畝田就被爆出用刷單的方式做大GMV,。

大宗交易之外,小宗交易B2B(小額批發(fā)B2B)價格并非如此透明,,也有本地化交付的明確價值,,似乎更有盈利空間。尤其是一些產品足夠標準化的行業(yè),,如物流,、電子元件、工業(yè)配件,、MRO(Maintenance, Repair & Operations,,在生產過程中不直接構成產品,只用于維護,、維修,、運行設備的物料和服務),盈利前景似乎更加光明,。

以在港交所上市的IC元器件自營電商科通芯城(00400)為例,即使在其以自營+平臺為主的2013-2016年,,凈利潤也基本保持了億級水平,,毛利率達到7%-8%左右,看起來的確是門不錯的生意,。

以MRO自營電商西域為例,,其專注于SKU規(guī)格為長尾中段,,這個部分具有規(guī)格繁多、單品量少,、單品價格低,、采購頻率低的特點。他們的交易輻射了36個工業(yè)品大類,,5,000多小類,,100多萬規(guī)格的SKU,4,000多品牌,。說白了,,這塊業(yè)務往往是不少企業(yè)采購中的灰色地帶,最適合用互聯(lián)網的方式來提升效率和透明度,。雖然西域等國內MRO企業(yè)都并未披露盈利狀況,,但參考美國、日本誕生了固安捷(Grainger),、法思諾(Fastenal),、MonotaRO等百億美元市值的上市公司(如表3所示),毛利率最少都接近30%,,凈利率則最少在7%,,的確也可以算作是一門好生意。

轉型的方向與關隘

面對盈利困境,,所有最初扎進單純“交易模式”的企業(yè)都迅速意識到,,只有增值服務才能夠找到盈利空間。產業(yè)互聯(lián)網與消費互聯(lián)網的交易顯然不同:后者更多是撮合成品交易,,只要提供相應的配套保障(快遞物流,、售后服務、消費金融等)就好,;而前者太重,,往往需要更加定制化的配套服務,這也許就是盈利空間,。

事實證明,,這條“交易+服務模式”的路的確是正確的?;诮灰琢?,各大B2B平臺(含自營)開始提供物流、技術流(安裝,、粗加工等),、資金流(供應鏈金融)的服務,并且隨著這些業(yè)務的開展而獲得了盈利的希望,。

2014年9月,,找鋼網成立胖貓物流和胖貓金融,,為交易提供配套的物流和供應鏈金融服務。以金融服務為例,,其來自于使用白條的客戶的商品交易額從2015年的22,700萬元增至2016年的279,000萬元,,并于2017年進一步增至591,300萬元。2019年4月,,找鋼網當月白條業(yè)務發(fā)生額超15億元,,對比歷史最高值增長60%;同年2月底上線的胖貓易采金融產品,,在次月發(fā)生額就突破了4,000萬元,。

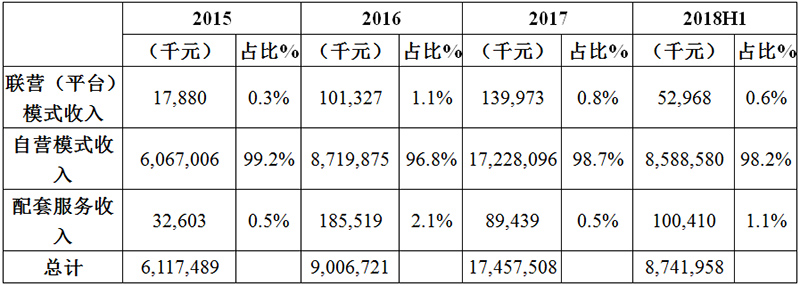

由于配套業(yè)務在營收中占比極小(最高為2.1%),,其對于毛利水平的影響很難被察覺(如表4所示),。但參考鋼銀電商披露的數據,會發(fā)現(xiàn)這塊業(yè)務的確前景可觀,。鋼銀電商作為一家以純平臺業(yè)務為主的企業(yè),,其交易業(yè)務(寄售交易服務業(yè)務)毛利率在0.3%上下,而其推出的“幫你采”,、“隨你押”,、“任你花”等配套服務的毛利率則可達到1%以上,優(yōu)勢明顯(如表5所示),。

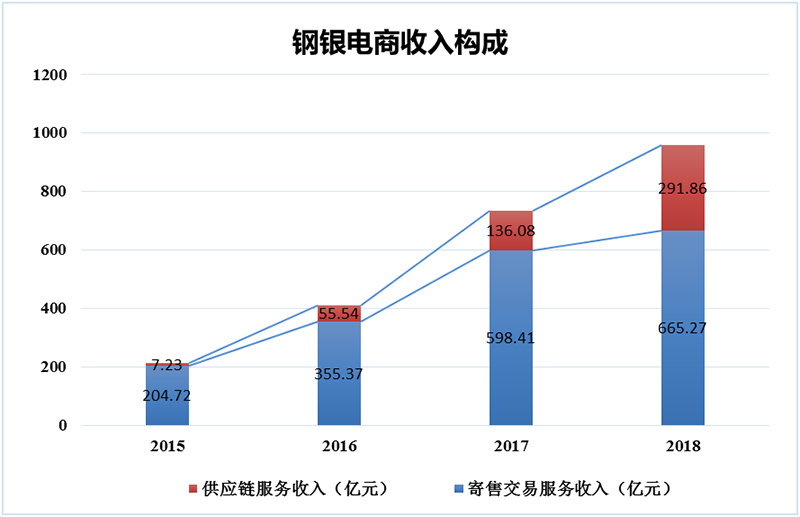

正因如此,鋼銀電商的戰(zhàn)略非常清晰,,也就是不斷做大配套服務的規(guī)模,。截至2018年,其配套業(yè)務收入在總營收中占比已經由2015年的3.41%放量至2018年的30.49%(如圖1所示),。正是這個原因,,2018年,鋼銀電商實現(xiàn)了1.54億元的凈利潤,??紤]到鋼銀電商的營收計算口徑,其真實營收應該更低,,真實毛利率和凈利率應該更高,。某種意義上,配套服務的引入完全改變了這門生意的成色,。

這類企業(yè)上線配套服務雖然是應有之義,,但要將這類服務做好卻還需要突破一重關隘——數據。

例如,大宗B2B平臺通常希望通過打造供應鏈金融平臺來尋找盈利模式,,在若干企業(yè)的設想中,這里的供應鏈金融已經不是簡單的保理,、貨押,,而是進入了大數據質押、在線賣倉單(大規(guī)模提供結構化的金融服務)的高級模式,。但此時,,數據流的打通又變成了大問題,交易雙方的企業(yè)不會把自己客戶,、庫存,、現(xiàn)金流、賬期等敏感數據輕易搬到線上,,而缺乏產業(yè)數據,,金融與實業(yè)油水分離,自然難以發(fā)力,。某些企業(yè)依靠建立一些簡單模型來進行“類銀行模式”的風控,,甚至,有的企業(yè)還想依賴人肉監(jiān)控(人盯人),,這些都不是依賴在線熱數據的模式,,風控效果和放款效率都處于較低水平,極有可能連累平臺(引發(fā)暴雷),。

對于難以賺取貿易差的大宗B2B平臺,,供應鏈金融可能是他們的主要獲利空間。但對于本身存在貿易差的小宗B2B平臺,,金融業(yè)務的空間可能不大,,更多的配套服務需求可能是本地化的交付支持,需求企業(yè)都愿意“花錢買安心”,,這可能是他們的主要獲利空間,。

例如,一個MRO領域的特種潤滑油交易中,,為了確保潤滑效果,,買方通常會要求賣方進行設備清理并完成潤滑油添加。這本身是個技術活,,買方也不敢承擔因為操作不當而引發(fā)的設備故障,、停機的風險,因此,,他們愿意支付額外的服務費,,這就是商機。但是,如果沒有精確掌握買方設備的相關數據,,平臺的服務終端又如何能夠確保交付,?

無論是哪項配套服務,都需要打通交易流的數據,。金融需要在線數據,,沒有數據難以進行及時風控;技術服務需要在線數據,,沒有數據難以實現(xiàn)本地化服務……但現(xiàn)實是,,如果搬到線上的交易依然是淺層交易,配套服務的紅利就不會爆發(fā),。

如何布局未來的風口,?

不少B2B電商企業(yè)已經意識到這一點,不約而同地把SaaS,、IoT(物聯(lián)網)等關鍵詞放到了自己的戰(zhàn)略里,。這意味著,這些企業(yè)會不遺余力地將采集數據的終端遍布整個產業(yè)鏈,,并且將數據搬上云端,。也許,到了那個時候,,產業(yè)互聯(lián)網又可以產生新一輪的風口,。

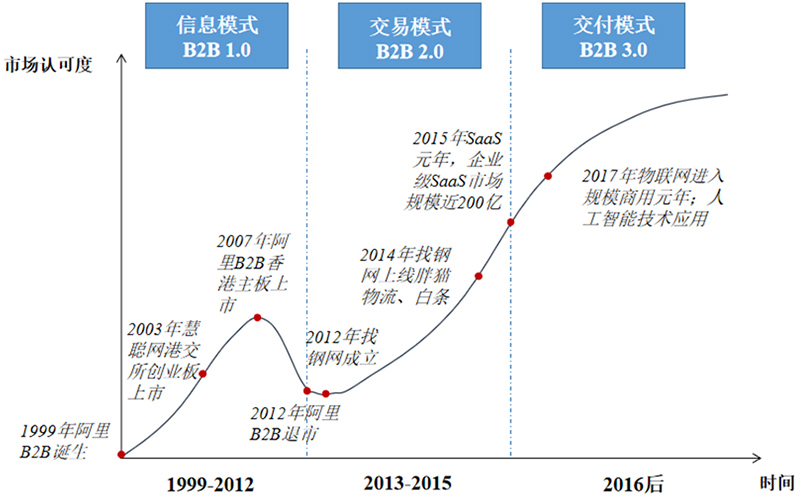

其實,對于交易型產業(yè)互聯(lián)網的發(fā)展,,業(yè)界早有三部曲的定義,,即信息、交易,、交付(如圖2所示),。最早的B2B電商是20世紀90年代末阿里巴巴推出的信息模式,其通過在網上展示信息黃頁,,幫助企業(yè)尋找商機,、實現(xiàn)出貨,這被稱為B2B的1.0,。從2013年開始,,B2B電商開始突破黃頁的傳統(tǒng)模式,不僅幫助商家展示信息,,更致力于通過平臺或自營的方式促成交易,,這被稱為B2B的2.0。而從2016年開始,,在幾家先驅企業(yè)前幾年的示范帶領下,,大量純交易型產業(yè)互聯(lián)網開始從交易進化到交付,走到了提供整體解決方案的階段。

國聯(lián)股份也是沿著這種趨勢在發(fā)展,。其最初的業(yè)務是B2B信息服務平臺——國聯(lián)資源網,。而后,開始拓展出了若干的垂直B2B電商平臺——涂多多,、衛(wèi)多多,、玻多多,從而帶來網上商品交易業(yè)務的大幅增長,,業(yè)績進入快車道。至今,,在其三大業(yè)務中,,交易模式的電商業(yè)務依然是其營收和利潤的主力。當然,,其IPO的募資用途中,,也強調了要大力投入SaaS系統(tǒng)研發(fā)項目,總投資達12,990.96萬元,。這顯然是向交付模式發(fā)展的強烈信號,。

明線上,是上下游的需求在推動平臺進化,,但暗線上,,是互聯(lián)網技術的進步讓平臺有了進化的可能。在B2B電商的領域里,,國聯(lián)股份這樣的幸運兒只是鳳毛麟角,,但在未來,技術的風口可能是找字輩的同行們脫穎而出的關鍵,。

當然,,前提是他們有足夠的堅定和運氣。(財富中文網)

穆勝是北京大學光華管理學院工商管理博士后,,穆勝企業(yè)管理咨詢事務所創(chuàng)始人,。

本文選自穆勝博士即將出版的《創(chuàng)造高估值:打造價值型互聯(lián)網商業(yè)模式》一書,穆勝事務所高級研究員張新茹,、助理研究員戚成飛對本文亦有貢獻,。

注:本文僅代表作者觀點,不代表財富中文網立場,。